Observatório do Banco Central

Formado por economistas da UFRJ, analisa a economia suas relações fundamentais com a moeda e o sistema financeiro

Observatório do Banco Central

Por que é errado comparar a situação brasileira com a crise cambial no Reino Unido

A desvalorização do real frente ao dólar no dia 10 de novembro causou muitos questionamentos sobre a ideia do governo excetuar despesas do teto de gastos

A discussão no País acerca de um waiver fiscal para que o governo Lula possa recompor minimamente as transferências sociais e salário-mínimo agitou o debate entre economistas. A desvalorização do real brasileiro frente ao dólar no dia 10 de novembro causou muitos questionamentos sobre a ideia do governo excetuar despesas como o Bolsa Família do teto de gastos de forma permanente. Rapidamente, alguns analistas passaram a comparar a situação brasileira com o que ocorreu no Reino Unido há cerca de um mês, quando a primeira-ministra conservadora Lizz Truss renunciou ao cargo após forte instabilidade política e econômica na esteira de um anúncio de um pacote fiscal. Nosso objetivo nesta curta nota não será discutir política fiscal, mas nos servir da comparação com o Reino Unido para pontuar algumas diferenças importantes do contexto econômico brasileiro.

Quando o novo governo britânico liderado por Lizz Truss anunciou o seu mini pacote orçamentário, o Reino Unido já enfrentava uma série de problemas. Em primeiro lugar, a inflação anual girava em torno de 9% ao ano. Essa elevada taxa era (e continua sendo) resultado da crise energética, agravada com a guerra da Ucrânia, que aumentou substancialmente o preço da energia na Europa. Quando se exclui energia e alimentos da taxa de inflação britânica, ela cai cerca de 3,4 pontos percentuais. Essa pressão de custos impacta também outros preços e tem demandado elevados gastos fiscais com subsídios para energia.

Fonte: OCDE

Fonte: OCDE

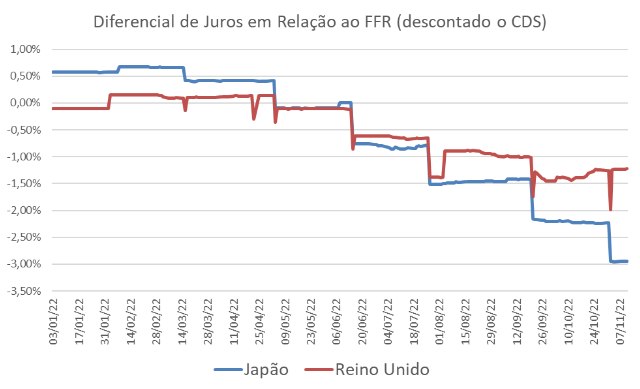

Em segundo lugar, o Banco da Inglaterra iniciou no segundo semestre de 2022 um deslocamento da sua taxa de juros em relação à taxa do Fed, gerando um diferencial de juros negativo No gráfico abaixo mostramos que o diferencial de juros entre Fed e Banco da Inglaterra, descontando o prêmio de risco inglês mensurado pelo CDS, sofreu forte declínio ao longo de 2022. Esse diferencial reflete as oportunidades de ganhos via carry trade para investidores internacionais e tem forte relação com o comportamento cambial. Outro país que recentemente rompeu com a paridade com a taxa do Fed foi o Japão, como se vê no mesmo gráfico.

Fonte: BoJ, BoE e Bloomberg

Fonte: BoJ, BoE e Bloomberg

Não por acaso, a libra esterlina e o yen vêm perdendo valor frente ao dólar de forma consistente em 2022. Embora a desvalorização na Inglaterra tenha se acelerado no início de outubro, teve início em abril, coincidente com o momento que o diferencial de juros passa a ser levemente negativo (gráfico abaixo).

Fonte: Bloomberg

Fonte: Bloomberg

O caso brasileiro, em comparação à conjuntura da Inglaterra, é bastante diferente. Além de não estarmos convivendo com um choque de preços de energia na mesma intensidade que a Europa, nossa política monetária tem sido muito diferente do Banco da Inglaterra. Como se vê no gráfico abaixo, o diferencial de juros brasileiro, já descontado o CDS, encontra-se em patamar bastante elevado. Esse incremento ocorreu na esteira do processo antecipado de alta da Selic já em 2021 que antecedeu o ciclo de aumento do Fed, como resposta à alta inflação daquele ano, que foi o dobro da média mundial. Sem problematizar os efeitos negativos que essa taxa (excessivamente) elevada tem para a economia, especialmente para as famílias endividadas e para o serviço da dívida pública, o fato é que esse aumento reverteu a desvalorização cambial. Diferentemente do Reino Unido, o real brasileiro passou ileso neste período de redução da liquidez internacional, com a elevação dos juros do FED, sendo uma das moedas com maior valorização frente ao dólar na comparação anual em 2022 até outubro.

Fonte: BCB e Bloomberg

Fonte: BCB e Bloomberg

O prêmio de risco no Brasil, segundo o CDS, evoluiu em linha com outras economias em desenvolvimento, como Colômbia e México. A tendência de alta no prêmio de risco esteve associada à retração da liquidez internacional com o cenário de incertezas geopolíticas e o aumento de juros do Fed.

Dessa forma, interpretamos que a subida de juros no Brasil em 2021 não ocorreu devido à evolução da dívida pública ou às projeções do cenário fiscal. A elevação da Selic foi uma resposta ao impacto inflacionário da desvalorização cambial ocorrida entre 2020 e 2021, que adicionou uma pressão adicional sobre os preços internos, já impactados pela alta das cotações das commodities nos mercados internacionais. Essa desvalorização cambial, por sua vez, foi impulsionada pelo próprio patamar excessivamente baixo da Selic em 2% durante seis meses, que sequer cobria a taxa externa adicionada ao prêmio de risco (como ilustra o gráfico acima).

Finalmente, vale mencionar que não podemos nos esquecer da conjuntura política. Enquanto no sistema parlamentarista britânico a tumultuada eleição de Lizz Truss não tinha base política suficiente para sua manutenção, a eleição do Governo Lula baseou-se num apoio de variadas forças políticas e obteve rápida adesão de outros partidos no Congresso Nacional após a eleição.

Em síntese, a despeito da volatilidade diária do câmbio, e a incerteza natural de um período de transição de governo, não há razões até o momento para se comparar a crise cambial no Reino Unido (ou mesmo no Japão) com a situação atualmente vivida no Brasil.

Apoie o jornalismo que chama as coisas pelo nome

Os Brasis divididos pelo bolsonarismo vivem, pensam e se informam em universos paralelos. A vitória de Lula nos dá, finalmente, perspectivas de retomada da vida em um país minimamente normal. Essa reconstrução, porém, será difícil e demorada. E seu apoio, leitor, é ainda mais fundamental.

Portanto, se você é daqueles brasileiros que ainda valorizam e acreditam no bom jornalismo, ajude CartaCapital a seguir lutando. Contribua com o quanto puder.