Observatório do Banco Central

Formado por economistas da UFRJ, analisa a economia suas relações fundamentais com a moeda e o sistema financeiro

Observatório do Banco Central

Política Monetária e rentabilidade das empresas: por que o investimento produtivo não decola?

O ciclo recessivo tende a piorar e, com aumento da financeirização, o conflito distributivo tende a se acirrar

Desde a recessão de 2015-2016 a economia brasileira estagnou. Na visão ortodoxa, seu principal problema é o excesso de gastos públicos. A recuperação da economia, portanto, deveria ocorrer com um ajuste fiscal que abriria espaço para a iniciativa privada se expandir. Da mesma forma, o controle de gasto público deveria propiciar a queda na taxa básica de juros. De fato, desde 2016, quando foi aprovada a nova regra fiscal do Teto de Gastos, a taxa básica de juros vinha em queda, atingindo 2% em agosto de 2020.

A taxa de investimento, porém, é baixa. O PIB, em termos reais, ainda está abaixo do registrado em 2014. O desemprego e a informalidade, elevados. A recessão de 2015-2016 deprimiu as expectativas empresariais de imobilização de ativos produtivos, deslocando o investimento das empresas para ganhos financeiros.

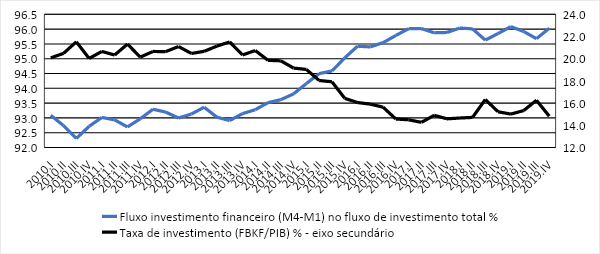

O Gráfico 1 mostra a evolução da taxa de investimento e de uma proxy da taxa de investimento financeiro. A comparação mostra como as expectativas dos retornos futuros entre o capital produtivo e o capital financeiro mudam a partir de 2014. A demanda por ativos financeiros ganha peso no fluxo total de investimentos, em paralelo à desaceleração do investimento em ativos fixos. Isto é sinal claro de uma postura defensiva dos agentes econômicos, em particular, as empresas não-financeiras.

Gráfico 1: Taxa de investimento e Taxa de investimento financeiro-2010-2020 %

Fonte: Banco Central do Brasil (séries 27791 e 27815); IBGE (Contas Nacionais Trimestrais).

Fonte: Banco Central do Brasil (séries 27791 e 27815); IBGE (Contas Nacionais Trimestrais).

O deslocamento do investimento em ativo fixo para o financeiro pode ser explicado pela tabela 1, quando comparamos o histórico de rentabilidade das empresas de capital aberto listadas em bolsa (utilizamos o Return on Equity – ROE – como uma proxy da taxa de lucro) com o custo médio das emissões do Tesouro Nacional, este que é influenciado pela taxa Selic e a inflação (IGP-M e IPCA). Aplicações em títulos públicos representam uma opção de alocação financeira com elevada liquidez, e no caso da economia brasileira, de alto retorno.

Tabela 1: ROE, ROE sem receita financeira, ROE da receita financeira e custo médio das emissões do Tesouro Nacional: média de períodos selecionados

| 2010-2014 | 2015-2020 | 2010-2020 | |

| ROE | 7,4% | 9,5% | 8,5% |

| ROE sem Receita Financeira | 5,0% | 2,9% | 3,9% |

| ROE da Receita Financeira | 2,4% | 6,6% | 4,7% |

| Custo médio emissões Tesouro | 11,2% | 10,8% | 10,9% |

Fonte: CVM (Dados abertos CVM). Elaboração própria.

A última coluna da tabela mostra que no período 2010-2020 o custo médio das emissões da dívida pública (última linha) é maior que o ROE das empresas (primeira linha). Isso se verifica também considerando os subperíodos de 2020-2014 e 2015-2020.

Desagregando o ROE das empresas em ROE sem receita financeira (uma proxy para taxa de lucro operacional) e ROE da receita financeira (uma proxy para taxa retorno financeiro das empresas), observa-se que no período 2010-2020, o ROE da receita financeira é superior. Mas, por subperíodos isso não se observa. No início dos anos 2010 o ROE da receita financeira (2,4%) ficou abaixo do ROE sem a receita financeira (5,0%). O inverso se observa no período 2015-2020, ou seja, os retornos financeiros (6,6%) superam os retornos operacionais (2,9%). O aumento da taxa de retorno financeiro ocorre no período de queda da taxa SELIC, porém, o custo médio das emissões do Tesouro ainda se situou em patamar de dois dígitos (10,8%). Nossa interpretação é que no período 2015-2020, quando a economia entra em recessão, a taxa de lucro média das empresas listadas em bolsa, de 9,5%, se sustenta pelos ganhos financeiros.

Em 2021, a taxa básica de juros inicia nova trajetória de alta, frente ao aumento da inflação causada por choques de oferta. A justificativa para a alta dos juros básicos é o combate aos efeitos secundários dos choques inflacionários, considerados não transitórios pelo Banco Central do Brasil. Nossa interpretação é que o uso da taxa de juros para combater uma inflação de custos terá, por um lado, um impacto negativo na atividade econômica que já está deprimida por longo período. Por outro, irá alimentar ganhos financeiros e, como apontado, as empresas listadas em bolsa podem sustentar e até aumentar sua taxa de lucro mesmo com a queda na demanda agregada. O aumento da taxa básica de juros alimenta a opção por investimentos em ativos financeiros e, em ambiente de expectativas deprimidas, posterga investimentos em ativos fixos. Ou seja, a taxa de lucro das grandes empresas se mantém elevada, a taxa de investimento em capital fixo não se recupera, a recessão se aprofunda e o mercado de trabalho permanece com taxa de desocupação elevada. Os efeitos distributivos negativos da alta na taxa de juros básica alimentam a financeirização das grandes empresas e aumentam a concentração de renda e riqueza.

Em resumo, o aumento da taxa básica de juros piora a recessão e aumenta o custo financeiro da dívida pública, em grande parte indexada à taxa Selic. O aumento da dívida pública, na visão ortodoxa, reforça a necessidade de corte de gastos públicos, em especial de investimento público, deprimindo as expectativas de recuperação do investimento privado. O ciclo recessivo tende a piorar e, com aumento da financeirização, o conflito distributivo tende a se acirrar.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.