Observatório do Banco Central

Formado por economistas da UFRJ, analisa a economia suas relações fundamentais com a moeda e o sistema financeiro

Observatório do Banco Central

Os bancos continuarão aumentando os empréstimos às famílias?

Há um empenho na concessão de crédito para a pessoa física sob o governo Bolsonaro. As expectativas de aumento futuro da renda, contudo, não parecem justificar essa orientação

por André Luis Rodrigues Vasconcellos, Kethelen Cruz de Souza, Kleyton Vieira Sales da Costa, Antonio José Alves Junior e Débora Pimentel

Ao longo dos últimos anos, os maiores bancos brasileiros, deliberadamente, ampliaram os financiamentos às pessoas físicas. Argumentamos que isso ajudou a estabilizar o consumo, mas essa estratégia não é sustentável nem para as famílias nem para os bancos.

Certamente, na raiz do aumento do endividamento está o ainda elevado nível de desemprego, muito alto e próximo do nível pré-pandemia, acima de 11% – ninguém espera que vá mudar muito. Mesmo que se reconheça que houve uma recuperação em 2021, predominaram os empregos de baixa qualidade.

De acordo com a PNAD, foram criadas cerca de 8 milhões de ocupações, das quais, pouco menos de 3 milhões com carteira assinada e cerca de 200 mil empregadores abriram novos negócios. As 5 milhões restantes foram de baixa qualidade, dividindo-se entre 2 milhões de trabalhadores sem carteira assinada, 2,4 milhões por conta-própria e 900 mil domésticos. O baixo astral econômico fica também patente nas expectativas de mercado sobre o PIB. A pesquisa Focus mais recente estima que o crescimento do PIB, em 2022, ficará em 0,60%.

Se a contração do crédito vier, poderemos nos ver diante da iminência de um desastre sócio-econômico

Não surpreende, portanto, que o aumento da ocupação, em 2021, tenha exibido, como contrapartida, uma queda de 10% da renda média real habitualmente recebida de todos os trabalhos e uma redução da massa salarial real em 1%. Esse é um dado muito preocupante, porque nas conjunturas em que há geração de empregos, normalmente, há aumento do rendimento do trabalho e, portanto, ampliação da massa real de salários. Mas esse não tem sido o caso atual do Brasil reformado.

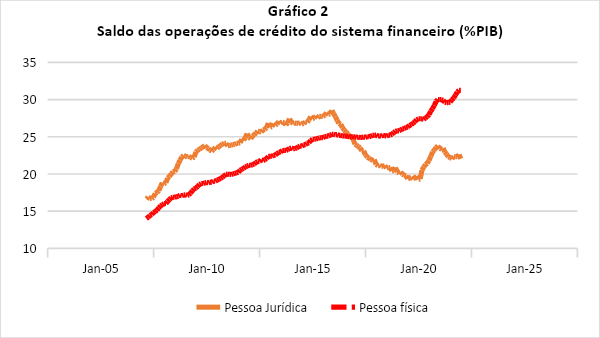

A queda da massa de rendimentos ajuda, por si só, a explicar o aumento do índice de endividamento. Intriga, contudo, o comportamento dos credores. Os bancos brasileiros, por exemplo, se empenharam na concessão de crédito para a pessoa física desde o governo Bolsonaro. A relação “crédito para a pessoa física/PIB” passou de 25% para mais de 30% do PIB, apesar da crise da renda e do emprego.

As expectativas de aumento futuro da renda pessoal, contudo, não parecem justificar essa orientação dos negócios. Pode haver outras razões ligadas às mudanças da estrutura desse mercado. Uma delas é a tendência à desintermediação financeira no país, que diminui o espaço para as operações de crédito com as pessoas jurídicas. Uma parte das grandes empresas têm recorrido ao mercado de capitais e aos bancos no exterior. Adicionalmente, a canalização das atividades bancárias tradicionais para o mercado de pessoas físicas se confronta com a concorrência mais acirrada pelas as fintechs e por mudanças regulatórias (ex. portabilidade do crédito) que podem obrigar todo o sistema a se tornar mais agressivo na conquista de clientes.

Seja como for, o fato é que o consumo não tem acompanhado o aumento dos financiamentos. No último trimestre de 2021, o consumo nas contas nacionais se situava 2 pontos percentuais, em termos reais, abaixo do consumo do último trimestre de 2019. Já o volume do comércio varejista ampliado, do último trimestre de 2021, ainda está 4,5% inferior ao do mesmo período de 2020, e a 0,5% abaixo daquele de 2019, o que é coerente com o comportamento da massa de rendimentos do trabalho.

No caso do financiamento imobiliário feito às pessoas físicas, os dados parecem mais favoráveis. De fato, a concessão de crédito imobiliário às pessoas físicas, em 2021, superou em 45% à de 2020, e em 30% à de 2019, ano anterior ao do início da pandemia, se refletindo no aumento das vendas de imóveis, como se verá, abaixo.

Eis alguns dos fatores explicativos, absolutamente fortuitos. Primeiro, a redução dos juros pode ter contribuído com o aumento da demanda por financiamentos, só que os juros caíram pouco, dos 8% ao ano, em 2018, para 7% ao ano, em 2021. Claro que a queda dos juros pode ter se combinado com o baixo preço dos imóveis, que, segundo o índice FIPEZAP, no primeiro trimestre de 2020, ainda estava no mesmo patamar, em termos nominais, do último trimestre de 2014! Os baixos preços e a oferta de crédito mais barato não só criaram a oportunidade para a aquisição do imóvel para uso próprio, como a baixa remuneração das alternativas de poupança das famílias em instrumentos de renda fixa, por causa da inédita queda da SELIC, pode ter incentivado a aquisição de imóveis como ativo de investimento.

De acordo com a CBIC, o número de lançamentos cresceu mais de 25% no ano passado, enquanto o número de novas unidades vendidas subiu quase 13%, estabelecendo uma clara ligação entre o aumento do financiamento imobiliário com a atividade imobiliária e de construção. Mas algo mudou recentemente: quando se compara o último trimestre de 2021 com o de 2020, o número de lançamentos cresceu apenas 1,9%, enquanto o número de unidades vendidas caiu quase 10%.

A conjuntura de hoje parece menos favorável à demanda de imóveis. Primeiro, as altas de preços em 2021, de 10,4%, em média, (ver CBIC), poderia ter reduzido o potencial de ganhos para as famílias. Segundo, observa-se o encarecimento das linhas de crédito habitacional, que em janeiro de 2022 já estavam acima dos 9% a.a. Por fim, o forte aperto da política monetária pode ter deprimido a demanda por novas unidades como alternativa de investimento pessoal. Se esse for o caso, é mais provável que a construção e as atividades imobiliárias não contribuam tanto com o emprego, em 2022, como no ano passado.

Um dos efeitos do maior endividamento é que as famílias têm comprometido parte maior de sua renda com a cobertura do serviço da dívida. Um sintoma preocupante da saúde financeira das famílias, noticiado com mais frequência, é o uso do crédito para compensar a perda de renda. A compra de alimentos em supermercados tem sido crescentemente financiada com cartões de crédito, com juros altos e prazos curtos.

O alívio é caro, pois compromete mais e mais a renda das famílias no mês subsequente. No entanto, sem renda, a contenção do crédito, nessas circunstâncias, afastará muitas pessoas dos meios de subsistência, agravando o nosso ‘belo’ quadro social. Ademais, derrubará o consumo, levando a mais desemprego, a queda da massa de rendimentos e, muito provavelmente, ao aumento da inadimplência.

E o corte do crédito é uma possibilidade real. O aumento do risco do crédito às pessoas físicas causado pela estagnação da massa de rendimento, contraposto aos juros atraentes da dívida pública, com o aperto da política monetária, pode induzir os bancos a conterem essa modalidade de financiamento. Evidentemente, essa é apenas uma possibilidade de desdobramento, mas parece realmente importante monitorar de perto o endividamento das famílias e o comportamento dos bancos. Se a contração do crédito vier, poderemos nos ver diante da iminência de um desastre sócio-econômico.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.

Leia também

Questões sobre uma moeda digital sul-americana: o SUR

Por Ricardo Carneiro e Rafael Bianchini

A cesta básica anda de caminhão: transportes e alimentos na inflação de março

Por Juliane Furno