Economia

Propostas de reforma tributária no Congresso ainda pecam no debate sobre desigualdade

Simplificação tributária é bem-vinda, dizem especialistas, mas insuficiente para corrigir injustiças antigas no cenário pós-pandemia

00Os impactos econômicos da pandemia desembocaram na necessidade de uma reforma tributária que ajude a custear o preço da crise, que deve se estender muito além de 2020. Três textos sobre o assunto tramitam na mesa dos parlamentares no momento: duas Propostas de Emenda à Constituição (PEC 45 e PEC 110) e um projeto de lei (PL 3.887/2020) que faz parte da reforma da equipe econômica do presidente Jair Bolsonaro e de Paulo Guedes, ministro da Economia.

Especialistas ouvidos por CartaCapital apontam pontos positivos e questionáveis nas propostas, mas ressaltam que, até o momento, nenhuma apresentou perspectiva de redução na desigualdade tributária. Também falta um ataque mais incisivo à regressividade do sistema e a análise de possíveis tributações extraordinárias para ajudar no custeio das medidas emergenciais da pandemia.

Um sistema tributário regressivo é uma das características marcantes do atual modelo brasileiro: proporcionalmente, onera os mais pobres por focar em tributar o consumo, e não a renda. Em suma, paga mais quem ganha menos, já que o imposto exerce uma maior pressão financeira em um assalariado do que sobre um milionário quando ambos compram o mesmo produto.

Até agora, as propostas têm focado em reduzir a complexidade do sistema por meio da unificação de impostos – medida elogiada por especialistas, mas classificada, ainda, como insuficiente.

O que está em jogo

A PEC 45, por exemplo, propõe substituir os impostos IPI, PIS, Cofins, ICMS e ISS por um único, chamado de Imposto sobre Bens e Serviços (IBS). Já a PEC 110, que tramita no Senado, quer incluir o IOF, Pasep, CIDE-Combustíveis e o Salário-Educação nesse mesmo bolo a fim de criar um IBS em moldes semelhantes. A equipe econômica de Guedes, até agora, propôs apenas a unificação do Pis-Cofins no chamado Contribuição sobre Bens e Serviços (CBS).

“[A unificação] reduz a complexidade, pode com isso alavancar a atividade econômica, melhorar a produção de micro e pequeno empresários, tudo é super importante.”, analisa Ursula Peres, professora na EACH/USP e pesquisadora do Centro de Estudos da Metrópole (CEM). “Porém, para que você seja de fato equânime e propositor de justiça tributária, não tem como você operar simplesmente sobre tributação indireta. Quem consegue fazer um ajuste melhor da tributação visando equidade é a tributação sobre a renda e patrimônio”, diz.

Como o Brasil também não tributa dividendos (os lucros adquiridos por acionistas no mercado financeiro) e possui uma alíquota fixa de 27,5% no IR a partir de 4,6 mil reais, todos os ganhos dos super-ricos não são tributados de forma mais justa. Proporcionalmente, de novo, os mais ricos pagam menos impostos. [veja abaixo]

Mesmo assim, para a professora, a narrativa de que o Brasil seria o País que mais paga impostos no mundo conseguiu englobar até mesmo os mais prejudicados:

“Existe uma série de falácias contadas a respeito da carga tributária, muito em função da tributação indireta ser tão ineficaz e equivocada, e isso acaba contaminando a discussão. Se você perguntar para qualquer colega: ‘o que acha de aumentar imposto?’, ele vai dizer que você está louca, que é necessário reduzir o imposto e melhorar a gestão e acabar com a corrupção – essas são as palavras de ordem que qualquer político tem que dizer.”, analisa.

(Fonte: Global Revenue Statistics Database, 13 de maio de 2020. Retirado de “Contribuição emergencial sobre altas rendas de pessoas físicas: enfrentar a desigualdade tributária no Brasil e a COVID-19”. Ursula Dias Peres e Fábio Pereira dos Santos)

(Fonte: Global Revenue Statistics Database, 13 de maio de 2020. Retirado de “Contribuição emergencial sobre altas rendas de pessoas físicas: enfrentar a desigualdade tributária no Brasil e a COVID-19”. Ursula Dias Peres e Fábio Pereira dos Santos)

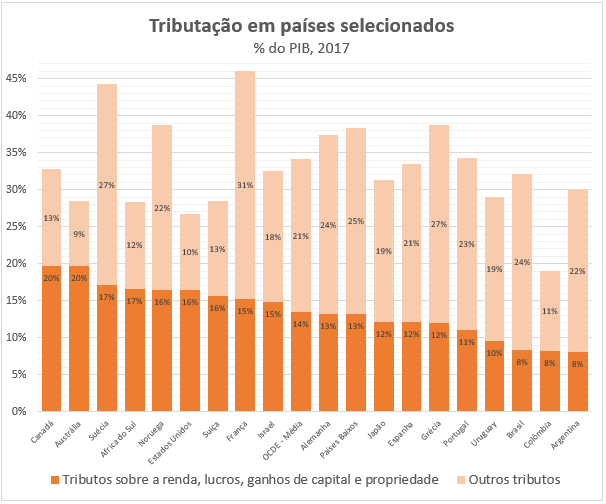

No ranking da Organização para Cooperação e Desenvolvimento Econômico (OCDE) sobre o tema, o Brasil tem percentual de tributo em relação ao Produto Interno Bruto (PIB) um pouco inferior à média dos países europeus e superior a outras nações, como Estados Unidos e Japão. O maior motivo da distorção para cima, no entanto, está no peso dos impostos sobre consumo e na baixa prioridade à tributação de renda – processo contrário ao adotado na maioria dos países desenvolvidos.

Para Tathiane Piscitelli, professora da FGV/SP e Presidente da Comissão Especial de Direito Tributário da Ordem dos Advogados (OAB) de São Paulo, a pandemia não trouxe uma visão reflexiva sobre um sistema tributário mais justo na mesa de negociações, mesmo com as desigualdades exacerbadas. Ela critica, por exemplo, a ideia de acabar com todas as isenções fiscais como se fosse um “dogma” intocável dos formuladores das propostas:

“Imagine que se a gente tivesse agora no contexto da reforma tributária aprovada, e não pudesse fazer nenhum tipo de isenção de insumo para álcool em gel, máscara ou vacinas. Esse seria o resultado de uma reforma tributária como essa que tem como dogma a ineficiência de qualquer incentivo fiscal, somado ao fato de que os itens de primeira necessidade – consumidos por todos mas que obviamente afetam mais a população mais pobre – também não poderiam ter nenhum tipo de incentivo fiscal.”, opina.

Piscitelli também critica o aumento da alíquota do CBS de Guedes para 12%, e afirma que tal medida pode onerar mais o setor de serviços mesmo com os créditos fiscais nas cadeias.

Funciona assim: tanto o CBS quanto o IBS consideram que cada etapa da cadeia produtiva gera um crédito que pode ser compensado à frente – dessa forma, um comerciante não precisa pagar um imposto já pago primeiramente pela fábrica que fez um produto.

Porém, no setor de serviços, o maior insumo é a mão de obra, que também encontra repercussão na chamada desoneração da folha de pagamento. “O pressuposto para que haja o crédito é uma nota fiscal. Das duas uma: ou não vai ter crédito o suficiente, ou você vai estimular terceirização, no sentido de uma maior ainda precarização no contrato de trabalho e possivelmente um desgaste maior para a população de baixa renda”, opina a professora.

Por que a desigualdade não é o foco?

Apesar da proposta do governo ainda não estar completa e das discussões ainda avançarem na Comissão Especial Mista do Congresso, o debate fica atravancado na escolha política que o País fez ao constituir seu sistema tributário.

Essa é a opinião do advogado tributarista Renato Gomes, do escritório de advocacia Gomes, Almeida e Caldas. Gomes explica que existe uma prerrogativa constitucional da igualdade tributária – tratar os iguais de forma igual e os desiguais de forma desigual, a fim de equiparar o sistema no final das contas – que foi colocada de lado a partir da escolha de um sistema baseado em tributar o consumo, e não a renda.

Nele, são notórias algumas heranças do passado colonialista e de crescimento amparado na mão de obra escrava, analisa, com uma parcela significativa do empresariado que nunca precisou repensar privilégios. “O sistema tributário depende de um conjunto de escolhas de natureza eminentemente política, que vai estabelecer como que eu vou pegar um pedaço da riqueza que é gerada pela população.”, explica.

“Um país que nasceu escravocrata, a partir de uma estrutura econômica com a exploração de outro ser humano – que nem era considerado ser humano -, e que, na transição disso, já veio com grandes oligarquias. O que isso vai estabelecer com o tempo? Vai estabelecer a ideia de que eu tenho gente que manda, os coronéis – ainda existem alguns rincões no Brasil com essa lógica -, e as outras pessoas que são reles mortais. A tradição vem se transformando, mas carrega esses elementos no DNA no Brasil: eu preciso o explorar o trabalho alheio e eu não quero pagar, eu quero levar essa vantagem, pegar o máximo e reclamar, e valorizar aquilo que é do estrangeiro.”, diz.

Gomes ainda diz que não existe “um país desenvolvido que não tenha tributação alta”, apesar de admitir que a contraprestação do serviço, por outro lado, não é totalmente benéfica para a população mesmo com o Sistema Único de Saúde (SUS) e a rede de ensino público do País.

Como o imposto é um tipo de tributo não vinculado (sem “carimbo” prévio de onde será investido) e que pode ser utilizado pelo governo da forma que entender, há a sensação de que falta um sistema mais eficiente de controle e aplicação do que é arrecadado pela Receita Federal. Mesmo assim, opina, esse é um segundo passo. O primeiro seria discutir a tributação sobre renda.

Justiça tributária

Uma das propostas mais comuns é o Imposto sobre Grandes Fortunas (IGF), que está previsto na Constituição, mas, desde 1988, não possui legislação específica para que seja regulado.

Não há, porém, consenso sobre os riscos de fuga de capitais e investidores, o que seria afastado com um imposto mais condizente com o acúmulo de capital mais comum no Brasil – a propriedade -, e o fato dela passar como herança para gerações futuras. Atualmente, impostos sobre herança são de competência estadual, têm alíquota máxima de 8%, mas média real de 4% no Brasil. Nos EUA e na Europa, essa taxa varia entre 25% e 50%.

“Os países mais desenvolvidos não tributam tanto fortunas como se quisessem dizer o seguinte: ‘eu não vou desincentivar você a crescer e ficar milionário ou bilionário. Fique! No entanto, quando você morrer e deixar esse patrimônio para seus herdeiros, aí eu vou te tributar.’”, explica Renato Gomes.

Organismos como a OCDE e o Fundo Monetário Internacional (FMI) também apontam a progressividade do sistema tributário como maneiras de encontrar fôlego na crise sem prejudicar os já vulneráveis. Em um documento chamado “Tributação em Tempos de Pandemia”, elaborado em maio pela Consultoria Legislativa da Câmara, os analistas técnicos apontam que as perdas são históricas, mas que “a extensão dessas perdas variará em cada país, dependendo da composição de suas receitas tributárias.”

“Nos países em desenvolvimento, os tributos sobre o consumo, em regra, compõem a maior fatia da arrecadação, enquanto, nas nações desenvolvidas, são os impostos sobre a renda das pessoas físicas e as contribuições para a seguridade social que predominam. Essa diferença tende a afetar a recomposição das receitas públicas no momento pós-pandemia.”, diz o documento.

Para Ursula Peres, é necessário que a reforma tributária seja coordenada a fim de não reduzir, subitamente, a tributação indireta – que sustenta saúde e educação, por exemplo. Nesse sentido, a transição observada na PEC 45, diz, é gradual e não deixará estados e municípios com prejuízos tributários ao longo do tempo.

“Uma boa composição de IR, com imposto sobre herança, tributação sobre a transmissão de bens e um IPTU adequado e progressivo – que desonere os imóveis menores e mais pobres, e onere de forma mais progressiva os imóveis maiores – te dá uma boa tributação direta sobre renda e patrimônio.”, opina.

Contribuição extraordinária emergencial

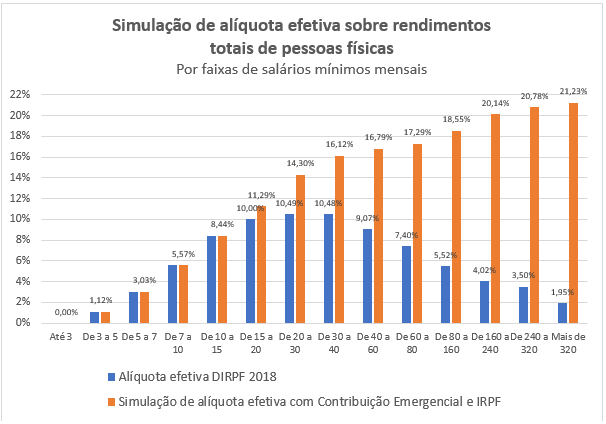

Peres, em conjunto com Fábio Pereira dos Santos, doutor em Administração Pública e Governo pela FGV/SP, apresentou uma medida em que o País poderia trabalhar com uma contribuição extraordinária emergencial de duração de 1 ano para aqueles que recebem acima de 15 mil reais e que, tradicionalmente, começam a se beneficiar da regressividade do sistema, como mostra o gráfico abaixo.

“Ela é focada nas rendas mais altas e só cobra das rendas a partir de 15 mil reais, que são justamente aquelas quando a gente pega a declaração de IR, que não pagam imposto. São majoritariamente vindos de lucros e dividendos, que estão hoje isentos e não pagam impostos.”, explica.

Abaixo, a faixa azul indica a efetiva tributação sobre a renda com as alíquotas do IR de 2018. A faixa laranja já aponta qual parcela de renda dessa população, que proporcionalmente paga menos impostos, seria aplicada na contribuição emergencial. A medida arrecadaria cerca de 140 bilhões de reais, apontam os autores em um artigo publicado no Nexo Jornal, o que seria suficiente para cobrir as despesas do auxílio-emergencial e direcionar uma parcela à saúde.

(Fonte: Receita Federal Grandes Números DIRPF 2018 – Ano Calendário 2017. Retirado de “Contribuição emergencial sobre altas rendas de pessoas físicas: enfrentar a desigualdade tributária no Brasil e a COVID-19”. Ursula Dias Peres e Fábio Pereira dos Santos)

(Fonte: Receita Federal Grandes Números DIRPF 2018 – Ano Calendário 2017. Retirado de “Contribuição emergencial sobre altas rendas de pessoas físicas: enfrentar a desigualdade tributária no Brasil e a COVID-19”. Ursula Dias Peres e Fábio Pereira dos Santos)

Apesar de uma proposta como essa não ter um apelo político condizente com as práticas do governo Bolsonaro, órgãos internacionais também desincentivam tributações sobre movimentações e saques bancários.

Essa é a ideia que Guedes quer bancar para conseguir meios de financiar o programa Renda Brasil, visto como um esforço de manter Jair Bolsonaro com a popularidade em alta.

O governo, no entanto, dificilmente pensa em soltar a mão dos bilionários que ficaram ainda mais ricos no Brasil, que já perdeu mais de 100 mil vidas e 8,9 milhões de empregos para a Covid-19. Eles ainda contam, porém, com o apoio da população à rejeição de uma mudança tributária estrutural, analisa Peres.

“Esses grupos – mercado financeiro, bancos – compactuam dessa ideia porque estão beneficiados com essa situação, mas eles não estão agindo sozinhos. Existe todo um consenso que acredita nisso. Então é muito difícil alterar a discussão de uma tributação equânime e progressiva no Brasil porque você tem que furar o bloqueio de uma discussão que está disseminada há anos.”

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.