Economia

Hora da xepa

Investidores estrangeiros superam a desconfiança e derramam dinheiro em ações de commodities brasileiras

Quando e de onde menos se esperava, a Bolsa recebeu um caminhão de capital estrangeiro, equivalente a 32,49 bilhões de reais, em janeiro – o segundo melhor mês de influxo externo nos últimos dez anos –, na contramão de todas as expectativas e das próprias movimentações dos mercados diante da fuga do dinheiro para a renda fixa em resposta à vertiginosa alta dos juros domésticos e do arrocho monetário anunciado no mundo desenvolvido. “O segundo semestre de 2021 foi muito ruim para ações e bônus dos mercados emergentes, em razão da abordagem mais hawkish (pró-juros altos) dos Bancos Centrais, que mudaram seu posicionamento. Acabou saindo dinheiro dos emergentes e indo para os desenvolvidos, principalmente para S&P 500, o principal índice do mercado norte-americano, que fechou o ano nas suas máximas históricas”, recorda o economista Antônio Kritsinellis Filho, da gestora de ativos Octante.

Em janeiro, foram mais de 30 bilhões de reais em negociações

As razões apontadas para a mudança de rumo vão desde o prosaico baixo valor do mercado brasileiro, que caiu 12% no ano passado, enquanto suas rivais internacionais batiam recordes de alta, até especulações de que o mercado estaria desembarcando da terceira via – que não decola – para subir na canoa de Lula, como disse o sócio-fundador da gestora SPX, Rogério Xavier, em evento do Credit Suisse no início do mês. Mas se o impulso dos estrangeiros para a alta da Bolsa, de 7% em janeiro, foi excepcional, não significa que vá durar. “É resultado de uma questão relativa que não nos pertence, pois não existe melhora estrutural do País que leve a uma mudança de expectativas hoje e que justificasse esse ingresso de recursos no mês passado. O Brasil não fez nada que justifique uma mudança na percepção do investidor”, aponta Pedro Guimarães, CEO da Fiduc, um family office para investidores do varejo. Gestores de recursos ouvidos por CartaCapital observam que investidores estrangeiros não constituem um bloco monolítico, que pensam e agem da mesma forma, mas têm diferentes perfis, estratégias e visões. “Com o movimento de ingresso de capitais estrangeiros em janeiro, não dá para concluir muita coisa em relação aos estrangeiros como um todo, mas que aqueles que têm perfil smart money, com capital mais ágil e sem compromisso de longo prazo, eventualmente estejam investindo aqui, de modo que em x meses esse dinheiro pode partir para outro destino”, sinaliza o executivo de uma gestora voltada à área socioambiental.

Fonte: Valor Data

Fonte: Valor Data

Segundo outro gestor, este dedicado a fundos de ações latino-americanas, os investidores institucionais mais inclinados para o longo prazo, como fundos de pensão, fundos soberanos e endowments – sua clientela de longa data –, continuam a aguardar por mudanças como as que levaram o País a receber o selo de bom pagador, o grau de investimento obtido em 2008. Aliás, a perda dessa chancela de bom pagador concedida pelas agências internacionais de classificação de risco é o que impede que fundos de pensão possam “sequer pensar em aplicar no Brasil, pois seus estatutos em geral exigem o grau de investimento”.

Entretanto, é voz corrente entre os analistas que o Brasil atraiu por estar “barato” e com possibilidade de subir, em contraposição ao mercado norte-americano, que passou os últimos anos a quebrar recordes e a surfar na onda da liquidez injetada pelo Fed e sua política monetária relaxada, que começa a mudar, agora em março. “A visão da maior parte do mercado é de que esse estrangeiro não vê mais muito upside nos EUA, os juros vão começar a subir por lá, mas ainda não se sabe a magnitude, nem a intensidade ou até quanto vai. Então parte dos investidores fez as contas e mesmo sem considerar a depreciação do real, o Brasil está barato, parte do dinheiro veio para uma realocação global mesmo”, relata Natália Monaco, estrategista de Renda Variável da Veedha Investimentos. Realocação é a motivação-chave, para Mauro Morelli, da Davos Investimentos, para quem não se trata de recursos novos para mercados emergentes, mas o desinvestimento de áreas sensíveis, como o Leste Europeu, com a ameaça de invasão da Ucrânia pela Rússia, para a América Latina, onde não faltam opções baratas, sobretudo de ações com grande liquidez, isto é, que podem ser compradas e vendidas em volumes expressivos sem provocarem alterações significativas dos preços.

Os ativos no Brasil estão “baratos”, o que estimula o movimento dos investidores

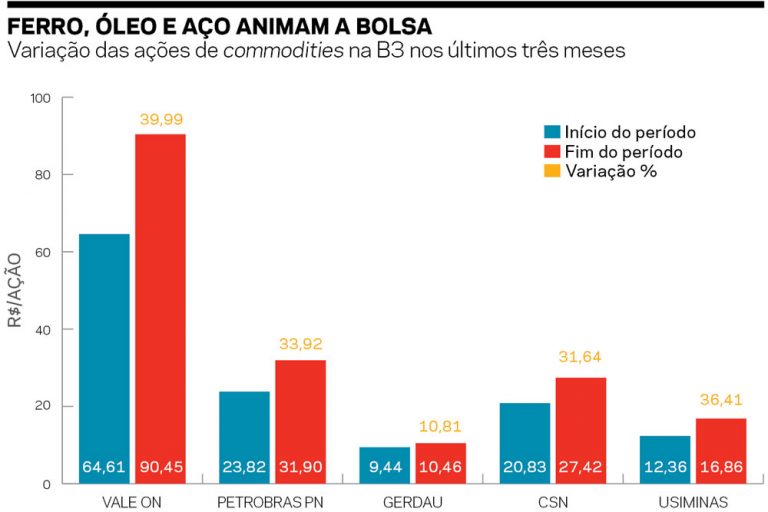

Empresas brasileiras que compõem o Índice Bovespa atendem a esse requisito. E mais: são majoritariamente produtoras e exportadoras de commodities, que estão novamente em alta. “Os 32 bilhões de reais vieram basicamente de fundos de investimento que aplicam em países subdesenvolvidos, entendendo que as commoditties, no caso do Brasil, Petrobras e Vale, estão muito baratas, em vista da alta do petróleo, renovando máximas, e do minério de ferro, subindo forte por conta da demanda da China, enquanto, nos mercados internacionais, as ações de tecnologia estão muito caras”, avalia Virgílio Lage, especialista da Valor Investimentos.

Para Flávio Conde, head de renda variável da casa de análise Levante Ideias de Investimento, nossas blue chips estão uma verdadeira pechincha, depois da queda de 12% do Índice Bovespa em 2021. Uma medida simples e das mais usadas para aquilatar se um ativo está “caro” ou “barato” é a razão preço/lucro, que consiste na divisão do capital investido pela valorização do ativo objeto da inversão. Assim, um PL 6,1, como é o da média do mercado brasileiro, significa que em seis anos o investidor pode recuperar 100% do capital investido aqui. Para ganhar 100% do capital na Nasdaq são necessários 26,1 anos, no S&P500 25,8, e Dow Jones 19,7. Assim, com um PL histórico de 6,5, que desceu a 2,5 no ano passado e, hoje se encontra em 3,5, Petrobras é uma pechincha para o estrangeiro. Com PL de 4,8 ante a média histórica de iguais 6,5, a mineradora Vale também é uma barganha, ainda mais por ser uma empresa que reduziu drasticamente sua dívida. E apesar das tragédias de Mariana e Brumadinho. “Hoje, com lucro de 95,6 bilhões de reais nos últimos 12 meses, se a Vale tiver de pagar 12 bilhões por ano pelos desastres ambientais, nem vai sentir. E ela está esvaziando barragens e instalando sistemas de alarmes nas cidades vizinhas. Não quer novas tragédias”, assinala Conde. Além disso, o especialista da Levante lembra que os estrangeiros começaram a entrar com o dólar valendo de 5,60 a 5,70 reais e até contribuíram para a moeda refluir para a faixa de 5,30 a 5,20 reais – ou seja, se vendessem hoje receberiam mais dólares do que trouxeram.

![]() Ganho. Boas oportunidades, diz Monaco – Imagem: Arquivo pessoal

Ganho. Boas oportunidades, diz Monaco – Imagem: Arquivo pessoal

“Está muito menos arriscado investir em Petrobras e Vale do que em Facebook e Netflix”, assinala Conde. A Nasdaq subiu cinco vezes, o Standard&Poors e o Dow Jones, três vezes. Exageraram a alta nos EUA, que os juros em ascensão vão corrigir, com os títulos de dez anos do Tesouro norte-americano, que rendia 0% em janeiro de 2021, em 1,93% em janeiro de 2022 e com perspectiva de chegar a 2,5% ao ano em breve, enquanto a inflação lá corre a 7% em 12 meses. Aqui, por outro lado, o patamar do juro básico está praticamente definido (11% a 12% até o fim do ano), assim como a inflação em 10%, com perspectiva de queda.

Mesmo assim, a manutenção desse capital na B3 tende a ser de algumas semanas a alguns meses e pode nem chegar até o fim do ano. De novo, vai depender mais do cenário internacional do que da conjuntura interna. “Em relação aos EUA, ninguém sabe, mas, se houver mais aumentos dos juros do que está precificado no mercado – que são quatro aumentos da taxa básica de juros pelo Fed –, provavelmente poderemos ter uma nova rodada de piora do cenário internacional, com fuga de capitais para os países desenvolvidos”, adverte Kritsillis. “Os estrangeiros vão monitorar o dólar, o resultado das empresas, a inflação – a política, para eles, chega a ser secundária, porque já ponderaram todos os riscos”, assevera o analista da Levante. •

PUBLICADO NA EDIÇÃO Nº 1195 DE CARTACAPITAL, EM 16 DE FEVEREIRO DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “Hora da xepa”

Apoie o jornalismo que chama as coisas pelo nome

Depois de anos bicudos, voltamos a um Brasil minimamente normal. Este novo normal, contudo, segue repleto de incertezas. A ameaça bolsonarista persiste e os apetites do mercado e do Congresso continuam a pressionar o governo. Lá fora, o avanço global da extrema-direita e a brutalidade em Gaza e na Ucrânia arriscam implodir os frágeis alicerces da governança mundial.

CartaCapital não tem o apoio de bancos e fundações. Sobrevive, unicamente, da venda de anúncios e projetos e das contribuições de seus leitores. E seu apoio, leitor, é cada vez mais fundamental.

Não deixe a Carta parar. Se você valoriza o bom jornalismo, nos ajude a seguir lutando. Assine a edição semanal da revista ou contribua com o quanto puder.