Economia

Bola de neve

O Idec condena os mutirões de renegociação de dívida, enquanto a inadimplência da população bate recordes

O endividamento e a inadimplência batem recordes no Brasil. Segundo pesquisa da Confederação Nacional do Comércio, o porcentual de famílias endividadas em junho atingiu 77,3%, terceiro maior nível da série histórica, iniciada em 2010. A taxa só é inferior àquelas aferidas em abril e maio, de 77,7% e 77,4%, respectivamente. Os dados mostram ainda que, desde julho de 2021, a taxa de endividamento se supera a cada mês, com os 12 níveis mais elevados da série histórica, sempre acima de 71%. O porcentual de famílias brasileiras com contas atrasadas, por sua vez, atingiu, em abril e maio, o maior nível desde agosto de 2007, com taxas de 28,6% e 28,7%, respectivamente. Em junho, o indicador permaneceu muito próximo, 28,5%.

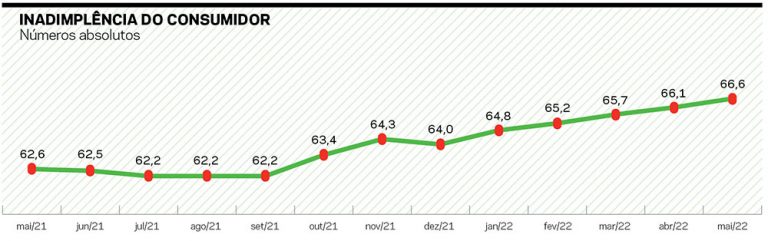

Dados da Serasa Experian mostram um quadro semelhante. O levantamento mais recente, de maio, aponta 66,6 milhões de pessoas físicas com parcelas não pagas, recorde da série histórica, iniciada em 2016. São 66,1 milhões de CPFs negativados. A tendência é piorar. “O número nunca tinha passado dos 66 milhões e ocorreu pela primeira vez em abril”, assinala o economista da Serasa Luiz Rabi, que antevê novos recordes “ao longo do próximo trimestre ou até o fim do ano”, em razão da escalada conjunta de inflação e taxas de juro.

Os acordos não são adequados, aponta o Instituto Brasileiro de Defesa do Consumidor. O BC e a Febraban discordam

Uma das saídas mais procuradas pelos endividados e inadimplentes são os chamados feirões ou mutirões de renegociação de dívidas, como os organizados neste mês pelos Procons do Rio de Janeiro e da Paraíba. Segundo a superintendente Késsia Liliana, os eventos estavam lotados como nunca antes nos 36 mutirões anteriores. A proposta é auxiliar os endividados a renegociar suas dívidas em condições mais favoráveis, ou mais compatíveis com sua capacidade de pagamento, e assim “limpar o nome” nos birôs de crédito, como Serasa, SPC, Boavista e Transunion, entre outros. O Instituto Brasileiro de Defesa do Consumidor, um dos mais respeitados do País, fundado em 1987, afirma, no entanto, que os feirões não só não resolvem como pioram a situação do devedor. “A renovação da dívida, muitas vezes parcelada e com um prazo superior, além de não estar alinhada com a capacidade de pagamento, tem um potencial de aumentar o endividamento do consumidor pela maior exposição às taxas de juro”, afirma a coordenadora do Programa de Serviços Financeiros do Idec, Ione Amorim. “Dessa maneira, muitos acordos, além de não resolverem o problema, aumentam o valor da dívida”, sustenta, com base em dados do Banco Central: na média de 15 meses, a modalidade de crédito rotulada como “composição de dívidas” ocupa a segunda posição em termos da inadimplência, como uma fatia de 12,5%, atrás somente do cartão de crédito rotativo, responsável por 30,70% do total. “É um forte indicativo de que essas operações são realizadas fora de uma avaliação de capacidade de pagamento, que posteriormente não são cumpridas e retornam para a situação de inadimplência.”

Fonte: Serasa Experian

Fonte: Serasa Experian

O BC, assim como a Federação Brasileira de Bancos, questiona a análise do Idec. O Banco Central esclarece que nem toda a recomposição de dívidas tem origem nos mutirões. “Ademais, o público-alvo da recomposição de dívidas é naturalmente composto de pessoas com alto risco de inadimplência, o que impede sua comparação com as taxas de inadimplência das demais modalidades de crédito, que possuem carteiras com clientes de variados riscos de crédito. Portanto, os dados do BC não permitem concluir que a renegociação de dívidas aumentaria o superendividamento.”

A Febraban, por sua vez, lembra que apenas uma parcela (29,1%) dos em torno de 64,2 milhões de negativados, pelos registros da Serasa, refere-se a bancos e cartões. O restante está relacionado principalmente a serviços essenciais (água/luz/telefone/gás) e a crédito no comércio. “A renegociação faz parte do cotidiano dos bancos e é realizada de forma constante e permanente, sendo possível fazê-la por meio dos canais de atendimento dos bancos ou ainda pelo site consumidor.gov.br, da Secretaria Nacional do Consumidor do Ministério da Justiça”, informa a instituição.

Efeito. A inadimplência afasta as famílias do consumo e afeta o desempenho do varejo – Imagem: Redes sociais

Efeito. A inadimplência afasta as famílias do consumo e afeta o desempenho do varejo – Imagem: Redes sociais

Segundo a entidade, em 2021 foram realizados mais de 220 mutirões com resolutividade de 80%. No mais recente, entre 7 e 31 de março, foram renegociados 1,7 milhão de contratos, volume 178% maior que aquele do mês anterior, contribuindo para que o volume final de contratos em atraso repactuados entre março de 2020 e março de 2022 totalizasse 20,4 milhões, em valor superior a 1,1 trilhão de reais de saldo negociado. “Esses valores trouxeram alívio financeiro imediato para empresas e consumidores, que passaram a ter uma carência entre 60 e 180 dias para pagar suas prestações. A maioria dos beneficiados com prorrogação de parcelas foi representada por pequenas empresas e pessoas físicas, ao redor de 80 bilhões de reais”, ressalta a Febraban.

O BC defende os mutirões como “adequados para cidadãos com problemas pontuais para o pagamento de suas operações de crédito”. Para os superendividados, ou seja, sem capacidade financeira para pagar suas dívidas e manter seu próprio sustento ou de sua família, recomenda-se a Lei 14.181, de 2021, conhecida como Lei do Superendividamento, com o auxílio dos Procons estaduais e municipais.

Fernando Nogueira da Costa, economista: “O problema só será de fato resolvido quando a economia voltar a crescer de maneira sustentada”

Muito menos conhecida do que os feirões ultrapropagandeados – a Febraban contabilizou mais de 182 milhões de consumidores impactados por meio das redes sociais, influenciadores e programas de rádio e tevê no seu último mutirão –, a Lei 14.181 entrou em vigor há um ano. Seu propósito consiste em aumentar a proteção aos cidadãos com muitas dívidas, evitar o assédio ou pressão pelas instituições financeiras aos consumidores mais vulneráveis e criar uma opção para renegociação e quitação das dívidas existentes. A legislação possibilita ao consumidor superendividado solicitar uma audiência conciliatória com a presença de todos os credores e apresentar proposta de plano para pagamento das dívidas com prazo máximo de cinco anos, preservando o que a lei chama de “mínimo existencial”. Na quinta-feira 28, o governo federal anunciou o valor estabelecido, 303 reais. Em nota, o Idec criticou o patamar: “A decisão não leva em consideração a realidade atual da população brasileira. Até mesmo o recente aumento do Auxílio Brasil fica prejudicado com o novo decreto, já que a população endividada chega a 77% das famílias”.

O Procon do Rio ressalta que o consumidor endividado é diferente de um consumidor em situação de superendividamento. E o tratamento dado a cada caso também é diferenciado. Os mutirões de renegociação são voltados para os consumidores endividados, que passam por um refinanciamento de suas dívidas, a fim de não entrar em situação de superendividamento. Os casos de superendividamento são encaminhados para um núcleo especializado do Procon fluminense, os casos são escrutinados, dívida por dívida, em busca da melhor solução, em conjunto com todos os credores, de modo a respeitar a capacidade financeira do consumidor para quitar as dívidas de consumo, sem comprometer o seu mínimo existencial.

Fonseca. Cortar gastos supérfluos – Imagem: Mateus Campos

Fonseca. Cortar gastos supérfluos – Imagem: Mateus Campos

Para o consultor de finanças Kenio Fonseca, da Ethimos Investimentos, os feirões podem manter ou até mesmo aumentar a dívida dos consumidores, se o devedor não estiver preparado para a renegociação, o que implica listar todas as suas despesas e receitas e tratar de fazer a nova parcela caber no bolso. “O primeiro passo é montar um quadro de suas receitas e suas despesas, para identificar e cortar gastos supérfluos, como aplicativos de música, tevê a cabo, gastos extras como aplicativos de delivery”, diz. Renegociar a dívida sem reorganizar despesas e receitas traz como resultado natural a inadimplência, pois as empresas, bancos ou entidades não verificam se ele tem condições de assumir o novo encargo. É um erro das instituições financeiras não fazer essa checagem”, sublinha.

O professor Fernando Nogueira da Costa, do Instituto de Economia da Unicamp, alerta para a “dupla dimensão” do problema: a macrossocial e a microeconômica. O quadro macrossocial compreende 12 milhões de desocupados em uma força de trabalho de 107 milhões. A taxa de desocupação alcançou 14,9% no primeiro trimestre de 2021 e baixou para 11,1% um ano após, mas as dívidas permaneceram e os rendimentos (mesmo de quem conseguiu ocupação) ainda não dão conta de supri-las. Do lado microeconômico, dois terços das concessões mensais do crédito total, recursos livres e direcionados, são realizados com cartões de crédito: 66% com pagamento à vista sem juros, 10% no crédito rotativo com juros de 350% ao ano e 3% parcelado com juros de 160% ao ano. Resultado: em abril, 88,8% das famílias tinham dívidas com cartões de crédito. Nos casos dos agregados com renda mensal acima de dez salários mínimos (5% mais ricas), o porcentual chegava a 91,6%, segundo a CNC. Portanto, conclui o professor, ex-vice-presidente da Caixa e ex-diretor da Febraban, os feirões Limpa Nome devem ser vistos como meros paliativos em uma vã tentativa de resolver um problema macrossocial em análise microeconômica caso a caso. “O problema só será, de fato, resolvido quando a economia brasileira voltar a crescer de maneira sustentada, com geração de empregos e renda para os atuais desocupados e endividados. •

PUBLICADO NA EDIÇÃO Nº 1219 DE CARTACAPITAL, EM 3 DE AGOSTO DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “Bola de neve”

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.