Observatório da Economia Contemporânea

Promove a discussão de uma ampla gama de temas pautados pela conjuntura, com textos de economistas, cientistas sociais, professores e pesquisadores de diversas instituições

Observatório da Economia Contemporânea

Os preços do petróleo e derivados vão subir ou descer nos próximos meses?

Há dúvidas sobre as condições de oferta e demanda

É bastante conhecida a importância da geopolítica nas movimentações dos mercados relacionados com energia, em especial o petróleo e gás natural. Também são conhecidas as relações entre os movimentos especulativos financeiros e os mercados de contratos futuros, deslocando a oferta e demanda física das movimentações que determinam os preços do petróleo e do gás natural.

No entanto, a proximidade e distância dos volumes ofertados e demandados e os estoques comerciais disponíveis intensificam esses movimentos, que podem condicionar a dinâmica de oferta e demanda desses produtos estratégicos. Estamos vivendo um andar no fio da navalha, neste momento.

De um lado, os lockdowns da China na implementação de sua política de Covid-0 e a queda da demanda internacional, com os efeitos da desestruturação das cadeias globais de suprimentos reduzem o crescimento de um dos maiores consumidores de produtos energéticos do mundo. Por outro lado, os países europeus enfrentam os impactos das sanções sobre a Rússia depois da guerra da Ucrânia intensificando as crises que se anunciavam mesmo antes da pandemia, com taxas de crescimento pífias e crescente pressão inflacionária, que tem forçado a mudança da política monetária para uma elevação de juros, impactando a queda do crescimento. Também nos EUA a inflação inibe a continuidade do crescimento.

A demanda mundial de petróleo, derivados e de gás natural deve cair se essas tendências se consolidarem nos próximos meses. No entanto, há incertezas críticas. Qual a recuperação da economia chinesa no segundo semestre deste ano? Como se comportará a demanda de óleo para aquecimento e gás natural no inverno do Hemisfério Norte? Qual o real impacto do aperto da política monetária no crescimento da economia europeia? Como a Índia, grande refinador de derivado de petróleo, reagirá as mudanças dos fluxos de comércio? Dúvidas que não dão certezas sobre a trajetória da demanda.

No lado da oferta, também há controvérsias. A guerra da Ucrânia, forçando os refinadores europeus a substituírem o petróleo russo por outras fontes de suprimento de carga a processar, deslocaram a busca por cargas a refinar, levando a venda de petróleo Urals a um desconto de 35 dólares por barril e aumentando o prêmio do Brent sobre o WTI. Os spreads entre os tipos de petróleo se abriram e o mercado age cautelosamente nos ajustes de curto prazo. A situação tende a piorar com a necessidade de deslocamento de novos fornecedores para substituir cerca de um milhão de barris dia de petróleo russo a ser trocado na Europa. É possível a substituição, mas será cara e levará algum tempo para adaptar as refinarias aos petróleos do Irã, Venezuela, Canadá e Brasil, além do mercado clandestino do próprio petróleo russo, caminhando por rotas obscuras de disfarce de origem.

A Rússia está vendendo seu petróleo, especialmente o Urals com desconto, uma vez que no planejamento do orçamento de 2022 os preços médios foram estimados em 62 dólares o barril, enquanto o custo de produção está no intervalo de 15-40 dólares, havendo, portanto, margem positiva aos preços atuais, mesmo com descontos, porque o preço das vendas está no intervalo de 80-90 dólares nesse momento. A possibilidade de definição de um teto de preços imposto pela União Europeia é vista como alimentadora de preços mais altos, por redução da oferta russa e por ajustes de mercado.

No Mar do Norte, as movimentações de petróleo substituem os contratos de longo prazo por operações spot, na base de “quando preciso for”, mantendo os estoques mínimos e garantindo o suprimento quando necessário, o que aumenta os custos e a volatilidade dos preços. No Mediterrâneo, o fornecimento do petróleo leve da Argélia e Líbia estão nos limites máximos operacionais. No Atlântico Sul, tanto Brasil como a Costa Oeste da África, sofrem os descontos decorrentes da distância que separam os preços dos seus petróleos do Brent, mais próximos da Europa Ocidental. Uma carga de petróleo do Brasil leva mais de 20 dias para chegar na Europa e 12 dias se sai da Nigéria, o que diminui o valor nos mercados com baixos estoques e operando na base spot.

Esse deslocamento tem levado a Índia e China a importar mais petróleo russo, com descontos altos, liberando parte do petróleo do Oriente Médio, que se destina mais para a Europa. O Basrah iraquiano foi exportado para a Europa e Turquia em níveis recordes em julho, enquanto as exportações do Iraque para a Índia caíram a níveis muito baixos. O Iraque está vendendo mais barato do que a Arábia Saudita. Os refinadores europeus estão também aumentando suas compras de produto americano, como o West Texas Light (WTL).

Essas modificações dos fluxos internacionais de petróleo e derivados impactam significativamente a navegação, os fretes e os seguros, objetos das sanções europeias contra a Rússia. As incertezas sobre os efeitos dessas medidas e sua tradução no comportamento dos preços adicionam dúvidas sobre a trajetória futura do mercado.

A Arábia Saudita, tradicional aliada dos EUA, que recebeu recente vista de Joe Biden desempenhava o papel de estabilizador do mercado administrando sua capacidade ociosa, aumentando ou diminuindo no curto prazo a oferta de petróleo. Os sauditas vêm se recusando a continuar com essa política e as relações Washington-Ryad têm se deteriorado, com o aumento da produção doméstica de petróleo nos EUA e a principalidade da disputa com a China na política externa americana. A aliança OPEP+Rússia, que levou a recuperação dos preços do petróleo antes da pandemia e da guerra, não aconselha esperar um significativo aumento da produção por parte do Oriente Médio para aliviar as pressões altistas de preços.

A capacidade ociosa da OPEP+, estimada em torno de 3,3 milhões de barris dia, está se reduzindo por falta de novos investimentos em expansão de capacidade de produção. A elevação das cotas de produção do acordo OPEP+Rússia reduzirá essas potencial ociosidade para 1,2 milhões de barris dia em setembro.

A redução dessa capacidade intensifica a volatilidade dos preços. A Arábia Saudita quer elevar sua capacidade de produção para 13 milhões de barris dia, com um aumento de um milhão de barris, aliviando a pressão da redução da ociosidade, mas não pretende ir mais do que isso. A União dos Emirados Árabes (UEA) pretende uma expansão de 1-2 milhões no próximo ano, mas não há sinais de novas adições de capacidade, o que agravará a escassez do mercado, se a demanda retomar o seu crescimento.

Agora, em agosto, a OPEP deverá definir sua estratégia de oferta, revendo as metas de produção acordadas para o período posterior à pandemia e anterior à guerra da Ucrânia. As novas condições do mercado serão avaliadas e a política de utilização da capacidade ociosa e determinação de cotas de produção serão mais complexas com a nova situação do parceiro russo e distúrbios na movimentação internacional do produto.

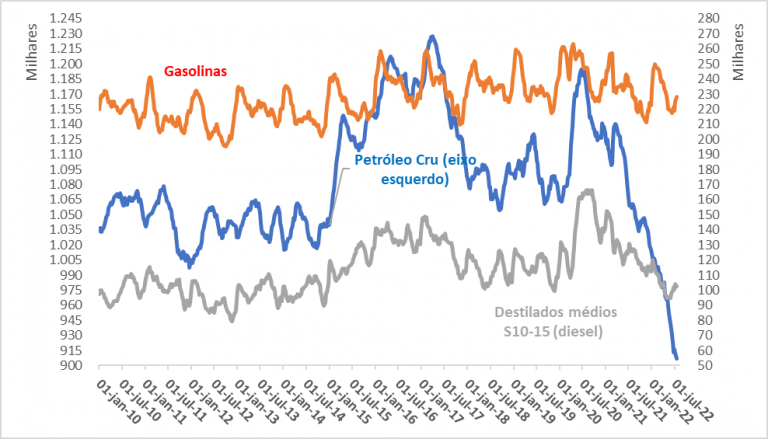

Do ponto de vista dos estoques comerciais, a situação não promete tranquilidade. Ao contrário. No caso dos EUA, os estoques de petróleo cru vêm se reduzindo desde meados de 2020 no auge da pandemia, como se vê no gráfico abaixo. Os estoques de gasolina oscilam no mesmo patamar, mas os de diesel também vêm se reduzindo. A queda dos estoques sinaliza aperto na diferença oferta-demanda, pressionando os preços presentes e sinalizando aumentos dos preços futuros.

Figura 1 Estoques comerciais de petróleo, gasolina e diesel nos EUA. Janeiro 2010-julho 2022. Mil

barris. EUA.

Fonte: EIA

Recentes dados dos estoques de gasolina e diesel na OECD indicam uma redução da velocidade da sua queda nos últimos dois meses, como resultado do aumento da utilização das refinarias, aproveitando-se das altas margens de derivados, sem que a demanda crescesse significativamente, ainda que o crescimento positivo tenha se mantido, principalmente para o diesel na Europa. Os estoques em julho são suficientes para atender 28,1 dias de demanda corrente nos próximos três meses, número que era 31,1 dias em junho de 2012, outro período de elevados aumentos dos preços do diesel. Naquele período, 2012-2013, os preços dos derivados subiram, mas existia capacidade do refino de crescer, situação que não acontece no momento, limitado pelas mudanças no fornecimento de cargas de petróleo e pela redução dos investimentos no parque refinador nos últimos anos, na Europa, EUA e Japão. As novas refinarias foram construídas no Oriente Médio, China e Índia.

As dúvidas sobre as condições de oferta e demanda não permitem concluir por uma trajetória firme para os preços do petróleo e derivados nos próximos meses. Se acrescentarmos as incertezas sobre as disputas geopolíticas entre a China e os EUA, na disputa pelo domínio da Ásia-Pacifico, com as elevações dos preços do gás natural, as disputas pelo controle do Mar da China e o transporte pelos estreitos marítimos por onde passa a maior parte da produção petroleira, que se move mais pelo mundo em rotas mais longas e os impactos ainda incertos da guerra da Ucrânia e do avanço da extrema direita em alguns países da Europa, mais dúvidas ainda ficam sobre se os preços vão subir ou descer nos próximos meses. Cautela e caldo de galinha não fazem mal a ninguém, já ensinavam nossas avós.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.