Observatório da Economia Contemporânea

Promove a discussão de uma ampla gama de temas pautados pela conjuntura, com textos de economistas, cientistas sociais, professores e pesquisadores de diversas instituições

Observatório da Economia Contemporânea

A Petrobras em 2021: lucro acima de tudo, dividendos acima de todos

Ganham os acionistas e perdem os consumidores e a empresa, que não amplia os seus investimentos, mesmo com enorme montante de lucros

A Petrobras em 2021 registou enormes lucros líquidos (de R$ 106,6/US$ 19,1 bi.) e geração de caixa operacional (R$ 203,1/US$ 37,6 bi.), que se refletiram em um desempenho extremamente favorável, expressos nas suas margens (i) líquida (lucro líquido sobre receitas de vendas) de 23,7% e (ii) de geração de caixa operacional de 45%.

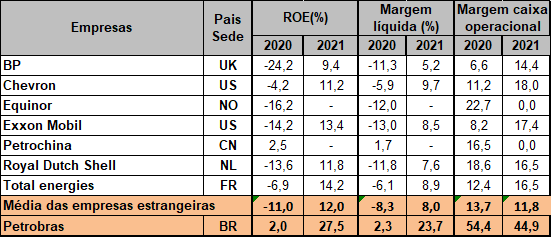

Esse desempenho da Petrobras foi no mínimo duas vezes superior à média do desempenho das maiores petroleiras internacionais em 2021. O ROE (retorno sobre o patrimônio líquido) médio das petroleiras foi de 12%, ao passo que o da Petrobras foi de 27,5%. Essa diferença foi ainda maior em outros índices, conforme Gráfico 1.

Gráfico 1 – Indicadores da Petrobras e petroleiras internacionais em 2020/2021 (%)

Fonte: Economática (Elaboração própria)

Esses dados evidenciam que a Petrobras obteve superlucros em 2021, muito acima das grandes petroleiras. Mas como isso é possível? Quais são os fatores que explicam isso?

Elementos explicativos do superlucro da Petrobras

O principal fator que explica o superlucro da Petrobras em 2021 foi a sua (1) atual política de preços dos derivados – que utiliza a Paridade de Preço de Importação (PPI)[1] como a premissa para rodar o seu modelo de precificação –, que repassa as variações dos preços internacionais do petróleo para os consumidores brasileiros de derivados[2]. Além disso, também contribuíram para esse superlucro (2) o menor crescimento do custo total de produção de petróleo (CTPP)[3] em decorrência da queda dos custos de extração (lifting cost) com a elevadíssima produtividade dos poços de petróleo do pré-sal; e (3) a redução dos tributos pagos pela empresa em relação a sua capacidade de gerar riqueza.

A maior parte desses superlucros da Petrobras foram obtidos no segmento de exploração e produção de petróleo (E&P) (margem líquida de 42% em 2021), que destinou, em 2021, 28% do petróleo produzido para exportação e os outros 72% para o refino de derivados em suas refinarias.

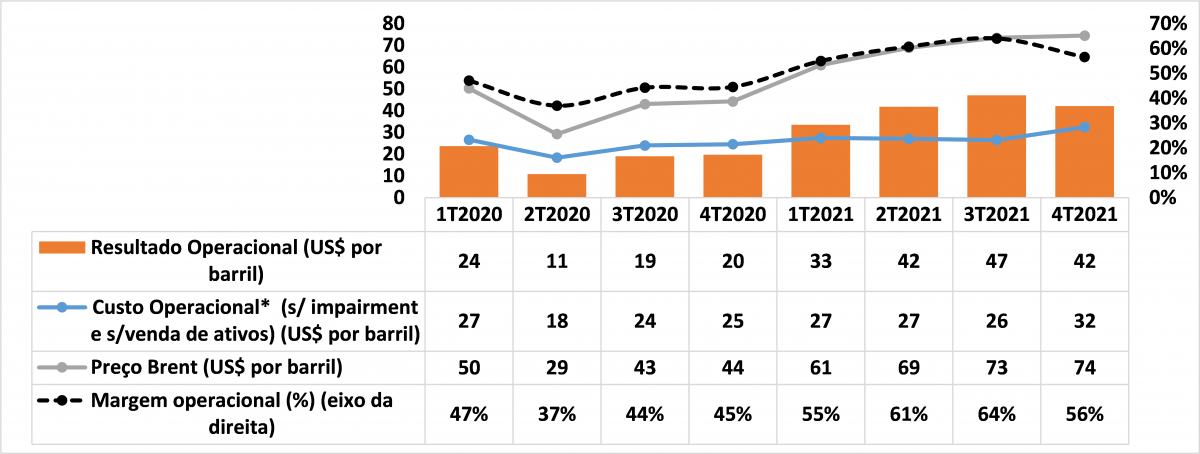

O lucro líquido nesse segmento foi obtido centralmente pelos resultados operacionais de US$ 41,1/R$ 221,1 por barril em 2021, proporcionado uma margem operacional de 59%. Esse resultado foi fruto da diferença entre os custos operacionais (CTPP + despesas de vendas e administrativas), que foi de US$ 28,3/R$ 153,1 bbl em 2021, e o preço internacional de petróleo (US$ 70 bbl) (valor próximo do preço de venda do petróleo da Petrobras no mercado doméstico[4]) (Gráfico 2), que é repassado para o mercado interno com a atual política de preços.

Gráfico 2 – Petróleo: custo, resultado e margem operacionais e Brent

Fonte: Balanços da Petrobras vários trimestres (elaboração própria)

*Inclui o CTTP e as despesas de vendas e administrativas

Após a extração, a Petrobras destina o petróleo para o mercado externo e para o refino transformando-o em derivados. Essa proporção depende da capacidade produtiva e tecnológica das refinarias; dos preços dos derivados e do petróleo exportado; e dos custos de produção do E&P e do refino. Para cada uma dessas opções, a Petrobras possui custos e preços diferenciados a fim de garantir uma determinada margem para o petróleo refinado e exportado.

Como a Petrobras é uma empresa integrada em que a área de E&P repassa o petróleo para a área de refino e realiza a importação de petróleo e derivados, entre outros processos, foi realizada uma estimativa de custo total integrado em que se considera o custo da carga processada de petróleo nacional das refinarias da Petrobras igual ao seu custo operacional de produção de petróleo (sem impairment e venda de ativos), em vez do preço de venda do petróleo da Petrobras. Cabe observar que 91% do petróleo processado nas refinarias da Petrobras, em 2021, foram produzidos pela companhia.

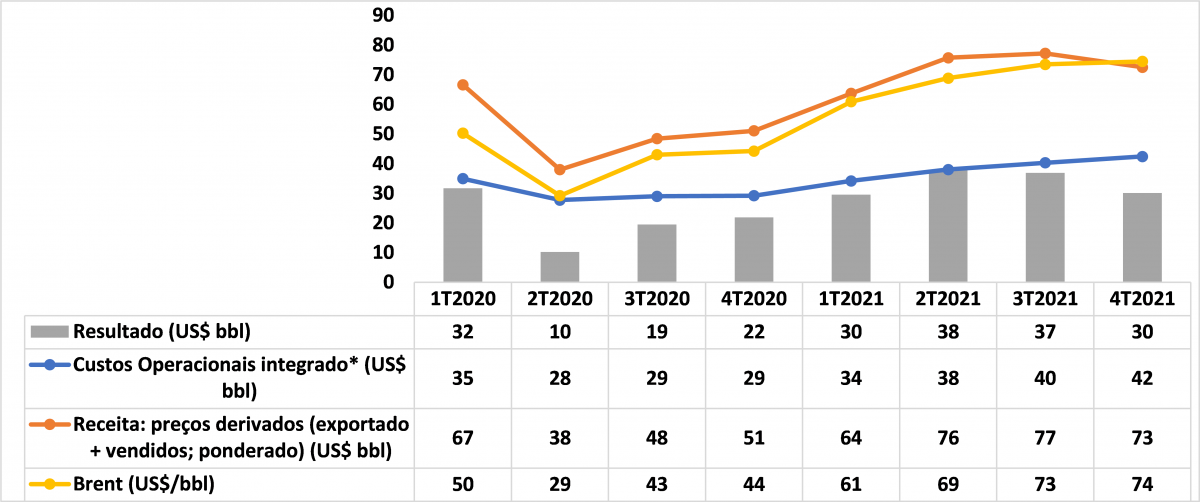

Dessa forma integrada, o custo estimado médio operacional em 2021 do refino da Petrobras foi de R$ 209 por barril de derivados (US$ 38,7 bbl), sendo que os principais custos incorridos foram o 1) da carga fresca processada (72,3% do total); 2) o de derivados importados (7,8% do total); 3) os operacionais do refino (4,4% do total); 4) de depreciação das refinarias (8,5% do total); e 5) das despesas gerais (7% do total). Vale ressaltar ainda que, entre 2020 e 2021, os preços de venda dos derivados acompanharam as variações do preço do Brent. Com isso, o resultado operacional em 2021, na média dos quatro trimestres, foi de R$ 181,1 por barril (US$ 33,6 bbl), implicando uma margem operacional de 46% (Gráfico 3).

Gráfico 3 – Refino de derivados da Petrobras: estrutura de receita e custos e preço do Brent (US$ por barril)

Fonte: dados balanço da Petrobras (elaboração própria)

Com essa estrutura de receitas e custos operacionais, a Petrobras obteve resultados positivos operacionais, em 2021, de US$ 33 bbl para o refino integrado e de US$ 41 por barril para as exportações de petróleo (Gráficos 2 e 3). Além desses dois resultados por segmento, é preciso incorporar também o resultado operacional da área de Gás e Energia, o resultado financeiro e os impostos para se obter a margem líquida (23,7%, conforme apresentado) da Petrobras de todos os segmentos.

Os dados em tela evidenciam que o superlucro da Petrobras em 2021 é explicado, sobretudo, pela precificação dos derivados (PPI) que proporciona maiores lucros em margens para os seus acionistas, em detrimento dos consumidores. Com isso, a Petrobras passou a exercer o seu poder de mercado, deixando de lado a sua face estatal mesmo sendo uma empresa pública, sob controle do governo federal.

Quem paga por isso são os consumidores brasileiros, que passaram a conviver com maiores níveis de preços dos derivados. Entre 2020 e 2021, os preços médios da gasolina, do diesel e do total de derivados nas refinarias da Petrobras elevaram-se, respectivamente, em 68%, 57% e 54%.

Nesse sentido, a Petrobras deixou de funcionar como um instrumento da política energética, que deveria ter como objetivo garantir, ao mesmo tempo, a segurança de abastecimento e o acesso energético aos mais vulneráveis, para se tornar uma empresa que se preocupa apenas com o lucro. Como visto, essa maximização dos lucros é obtida com a política do PPI, que possibilita à companhia obter receitas de vendas no mercado interno atreladas ao dólar e aos preços do Brent, sendo que parte significativa de seus custos de produção de petróleo e derivados (cerca de 40%) não possuem aderência com o dólar e com os preços internacionais.

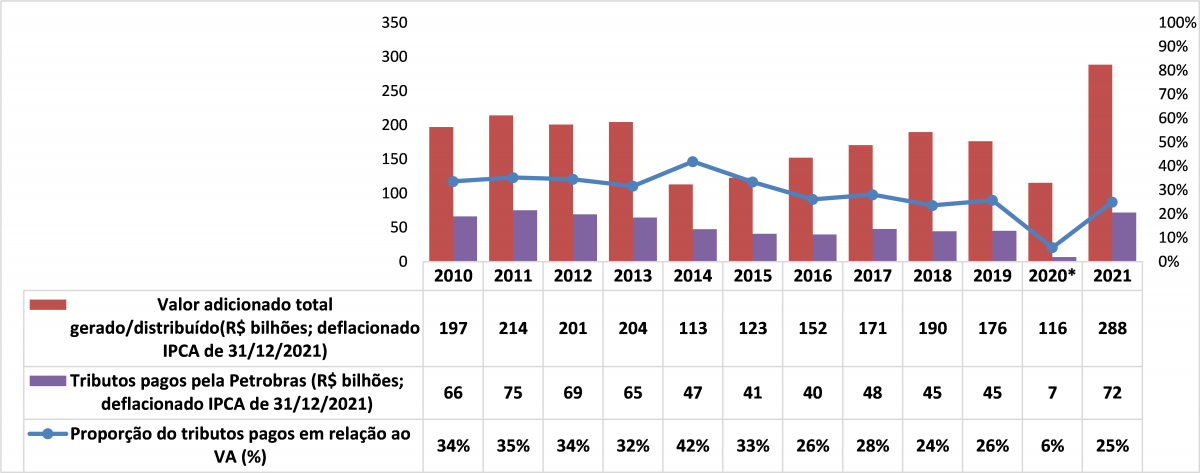

Além da política de precificação e da queda dos custos de extração de petróleo, os superlucros foram impulsionados pela redução dos tributos pagos pela Petrobras em relação ao seu valor adicionado (VA)[5][6]. Entre 2010 e 2021, os tributos pagos pela companhia no acumulado real foram de R$ 620 bilhões, sendo que os valores desembolsados têm caído ano a ano, sobretudo, a partir de 2016. Com isso, a proporção de tributos pagos pela Petrobras em relação ao valor adicionado caiu de 34% em 2010 para 26% em 2016, mantendo-se nesse patamar desde então – em 2021, a companhia pagou apenas 25%, cerca de R$ 72 bilhões de reais (Gráfico 4), montante inferior em R$ 29 bilhões ao que foi distribuído aos acionistas.

Gráfico 4 – Petrobras: VA, tributos pagos; proporção de pagamentos de tributos (R$ bi. deflacionado pelo IPCA de 31/12/2021; %)

Fonte: Demonstrações contábeis da Petrobras. Elaboração própria.

* No ano de 2020 a Petrobras pagou menos imposto em virtude da recuperação de PIS e Cofins no valor de R$ 16,8 bilhões que foi repassado indevidamente entre out./2001 e ago./2020.

Quem ganha com os superlucros

O superlucro da Petrobras, em 2021, foi utilizado, sobretudo, para pagamentos de dividendos e juros sobre capital próprio para os seus acionistas (R$ 101 bilhões, 95% de todo o lucro de 2021), retendo apenas cerca R$ 7 bilhões do lucro total.

Desse total de lucros distribuídos, R$ 37 bilhões foram para o governo federal e para o BNDES; R$ 63,9 bilhões para acionistas privados, dos quais R$ 41 bilhões para os acionistas não brasileiros (NYSE-ADRs, B3, CRGI e Blackrock); e R$ 22,9 bilhões para os acionistas privados brasileiros.

Ganham os acionistas e perdem os consumidores e a empresa, que não amplia os seus investimentos, mesmo com esse enorme montante de lucros, pois está presa num circuito fechado curto prazista e financeirizado. A renda petrolífera, cada vez maior, em decorrência do pré-sal, está sendo apropriada por poucos e de forma acelerada, sem uma preocupação com o futuro do País.

Em suma, o superlucro da Petrobras em 2021, comemorado pela atual diretoria da Petrobras e pelos acionistas, está assentado na elevação injustificada dos preços dos derivados, na redução dos custos de extração de petróleo e na queda proporcional dos tributos pagos pela empresa. Enquanto os acionistas agradecem, a população sofre com aumento dos preços e o Estado recebe, proporcionalmente, menos tributos. Quais são os limites da maximização dos lucros para os acionistas de uma empresa estatal? A atual gestão da Petrobras parece não ter nenhum. “Lucro acima de tudo. Acionistas acima de todos”.

[1] Os Preços de Paridade de Importação – PPI são estimativas do custo do derivado importado trazido para o país, sendo composto pelo valor do produto no mercado internacional convertido a taxa de câmbio, taxas, custos do frete, movimentação nos terminais, armazenamento e serviços e ganhos associados à importação. Representam assim os custos de importação que são utilizados como premissa para realizar a precificação dos derivados.

[2] Ver nota técnica do INEEP (2022)

[3] O Custo Total de Produção de Petróleo (CTPP) é formado pelos custos: de extração (lifting cost), de participações governamentais (royalties, participação especial e retenção de área); e de Depreciação, Depleção e Amortizações (DD&A), que corresponde a remuneração do capital investido.

[4] Preço de Venda do Petróleo no Brasil é a média dos preços internos de transferência do segmento de E&P para o segmento de Refino.

[5] O VA é quanto a empresa agrega de valor aos insumos adquiridos, sendo obtido pela diferença entre as vendas e o total dos insumos adquiridos de terceiros.

[6] Foram descontados dos cálculos do VA distribuídos e dos tributos pagos pela Petrobras os impostos que incidem sobre as vendas (CIDE, PIS, COFINS e ICMS) pagos pelo consumidor.

Eduardo Costa Pinto

Pesquisador do INEEP e professor do Instituto de Economia da UFRJ.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.