Economia

Bomba acionada

Os juros exorbitantes fixados pelo Banco Central ameaçam deflagrar uma crise de crédito e o novo governo prepara seu arsenal para neutralizá-la

A possibilidade concreta de o País enfrentar uma crise de crédito talvez seja a tradução mais completa, neste momento, da herança maldita do governo Bolsonaro na economia, submetida à taxa de juros real mais alta do mundo e acorrentada à independência do Banco Central em relação às políticas econômicas de crescimento. O congelamento das emissões de crédito privado, os recordes de empresas sem geração de caixa suficiente para cobrir a despesa financeira, de consumidores inadimplentes e de firmas em recuperação judicial e a multiplicação de mutirões para renegociação de dívidas apontam para o risco de uma explosão. Outra evidência do perigo é a existência de medidas prontas, no governo, para execução caso o problema se agrave. As iniciativas, detalhadas abaixo, podem debelar ou ao menos atenuar uma reação em cadeia, com possibilidade de contaminar grandes empresas e bancos.

Na quarta-feira 1º, após anunciar a reoneração dos combustíveis, o ministro da Fazenda, Fernando Haddad, disse esperar que o BC reduza os juros, pois a alta da Selic “tem causado muitos malefícios” para a economia. Até no mercado financeiro a batalha pelo aumento da meta de inflação, iniciada pelo presidente Lula, encontra adeptos, como deixaram claro os principais executivos das instituições de referência Verde Asset, SPX Capital e JGP em evento do BTG Pactual há duas semanas. Em entrevista à BBC, Joseph Stiglitz, Nobel de Economia, disse que Lula está “absolutamente correto” em mostrar preocupação com as altas taxas de juro que enfraquecem a economia e estrangulam as empresas do País.

Transcorridos dois meses de governo, a maior parte das medidas de Brasília tem a missão incontornável de superar a situação caótica herdada no governo anterior, no Orçamento, na economia em geral e no sistema financeiro. A principal diretriz governamental foi encaminhar a economia no sentido de aumentar benesses para os privilegiados e suprimir benefícios para os mais frágeis. Duas decisões foram cruciais para levar o País nessa direção: a lei da independência do Banco Central, sancionada por Bolsonaro em 2021, e a decisão de elevar a taxa de juros para os atuais 13,75% ao ano, em agosto do ano passado, que implicou aumento de 0,25 ponto porcentual sobre os juros anteriores, já excessivamente elevados, completando nada menos que 11 altas consecutivas desse indicador desde agosto de 2020, quando era de 2% ao ano.

Joseph Stiglitz, Nobel de Economia, diz que o presidente Lula está “absolutamente correto” na análise

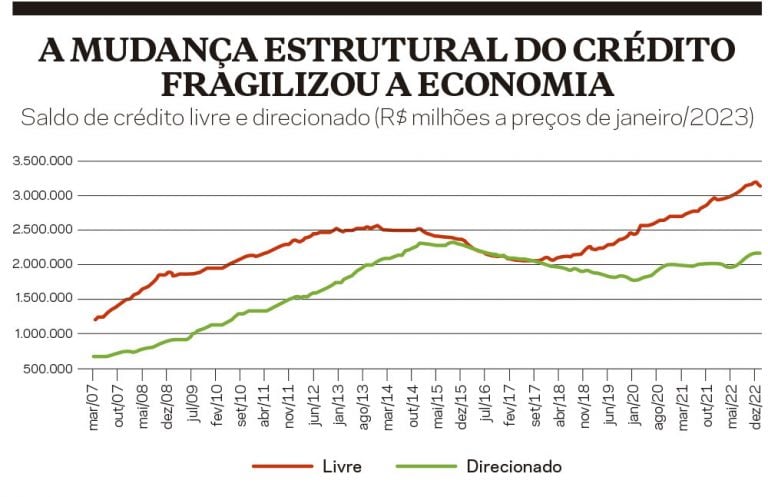

Faz parte também das distorções herdadas do governo anterior a transformação estrutural do crédito no País, com aumento da participação privada e redução da parcela pública no conjunto dos financiamentos, que resultou em elevação do risco do sistema e do seu caráter pró-cíclico, isto é, de acentuar o movimento econômico, tanto no rumo do crescimento quanto no do declínio, em vez de funcionar como contrapeso para amortecer exacerbações do mercado e para dinamizar situações de estagnação.

A crise da Lojas Americanas, causada, ao que tudo indica, por problemas de fraude contábil, fez aflorar o esgotamento da resistência de inúmeras outras empresas asfixiadas por dívidas crescentes corrigidas por juros impossíveis de pagar. A possibilidade de que outras empresas tenham recorrido também a malabarismos contábeis semelhantes aos utilizados pela Americanas não é desprezível.

O tombo das ações da Americanas em janeiro, com perda de 90% da cotação em poucos dias, foi seguido pela revelação de problemas com as dívidas de vários grupos dos setores de varejo, serviços e energia. Os bancos foram obrigados a fazer provisões de bilhões de reais, em seus balanços, para perdas com diversos devedores duvidosos. O rombo financeiro da companhia, inicialmente reportado como sendo de 20 bilhões, estaria entre 70 bilhões e 80 bilhões, segundo as aferições mais recentes.

Roberto Campos Neto e Paulo Guedes são os principais responsáveis pela lambança que perturba o sono de Lula e Fernando Haddad – Imagem: Haddad 2022 e Fábio Rodrigues Pozzebom/ABR

Roberto Campos Neto e Paulo Guedes são os principais responsáveis pela lambança que perturba o sono de Lula e Fernando Haddad – Imagem: Haddad 2022 e Fábio Rodrigues Pozzebom/ABR

A desconfiança e a resistência cada vez maiores dos bancos credores em renovar os financiamentos levou dezenas de empresas a iniciar processos de renegociação de suas dívidas. A CVC contratou um banco para readequar o perfil da dívida de debêntures. A Oi pediu na Justiça proteção contra credores e anunciou uma possível recuperação judicial. O presidente da Lojas Marisa renunciou em meio a dívidas de quase 600 milhões de reais. Títulos gerados a partir da dívida da Americanas e adquiridos por outras companhias contribuíram para disseminar a crise no mercado de valores mobiliários. É o que mostra o caso da Alpargatas, que provisionou em seu balanço 6,7 milhões de reais relativos aos recebíveis da Americanas no quarto trimestre. Esses são apenas alguns exemplos de uma crise que é mais geral do que se imagina.

“Não me lembro de ter visto em nenhum momento tantas empresas de grande porte com dificuldades financeiras tão sérias. Por que elas apresentaram problemas de forma quase que simultânea?”, indaga Leandro Siqueira, especialista em ações da Spiti Análise de Investimentos. A resposta é o tema mais discutido do momento, a taxa básica de juros muito alta. A derrocada dessas empresas começou em 17 de março de 2021, quando o Comitê de Política Monetária começou a elevar a taxa Selic, que saiu de 2% ao ano, menor patamar da história, para 2,75% ao ano. Foi o primeiro aumento desde 2015, após cinco anos de queda da taxa.

Uma crise de crédito, com travamento generalizado de financiamentos, teria poder suficiente para desencadear uma recessão, alertam vários economistas. É preciso levar em consideração o estado de profunda debilidade em que a economia se encontra, chama atenção o economista José Augusto Gaspar Ruas, professor da Facamp. “Os resultados da indústria e do comércio, nos últimos meses de 2022 evidenciam uma desaceleração, muito em função do aumento expressivo das taxas de juro ao longo do ano passado”, sublinha.

A maior parte das medidas de Brasília busca superar o caos herdado do governo anterior na economia

O setor de serviços, acrescenta o economista, teve um resultado expressivo, com crescimento de 8%, mas cabe lembrar que isso se explica principalmente pela retomada das atividades paralisadas ou muito reduzidas durante a pandemia. É um resultado atípico, porque esse crescimento não ocorreu em consequência de um aquecimento da economia, mas por conta de demandas represadas desde 2020 até o segundo semestre do ano passado. Os dados da economia devem mostrar uma alta do PIB em 2022, como preveem o FMI e o BC, mas será mais por um efeito do crescimento do setor de serviços, que foi pontual.

O que se vê, emenda Ruas, são famílias cada vez mais endividadas a taxas de juro altíssimas que afetam muito as vendas dos setores de construção civil e veículos, entre outros. Esse contexto fez com que a apelidada PEC Kamikaze, anunciada em agosto, de 40 bilhões de reais e destinada a aumentar as chances de reeleição do então presidente, não surtisse efeito algum, ou tivesse um impacto pífio, ressalta o economista. Os recursos envolveram o aumento do Auxílio Brasil, auxílio caminhoneiro, auxílio taxista, entre outros benefícios, mas foram contrabalançados negativamente pelo aumento da taxa de juros, a manutenção de uma taxa elevada de desemprego e o crescimento do emprego concentrado em ocupações de má qualidade, com salários muito baixos.

Os efeitos da desarticulação da economia são profundos e variados. “Em relação à atual crise de crédito, a percepção é de que houve uma mudança estrutural, operada com mais ênfase ao longo do governo Bolsonaro, com aumento da importância do crédito privado como proporção do crédito total, nas suas diferentes formas, seja como crédito bancário ou mercado de crédito, venda de debêntures e outros instrumentos de dívida, o que tornou o mercado de crédito mais pró-cíclico”, sublinha o economista Saulo Abouchedid, também professor da Facamp. Ou seja, ele se expande mais no momento de aumento da liquidez, e se contrai mais nas fases de restrição de liquidez, que é quando a taxa de juros se eleva.

Observação: o crédito livre é concedido, em grande parte, por bancos privados e o crédito direcionado, principalmente por bancos públicos.

Observação: o crédito livre é concedido, em grande parte, por bancos privados e o crédito direcionado, principalmente por bancos públicos.

A redução da importância do BNDES é uma dimensão desse processo. A expansão do segmento privado incluiu inovações financeiras que potencializam o risco de intensificação dos ciclos. Tanto Ruas quanto Abouchedid acham provável que o governo anterior e o BC tenham subestimado os efeitos da nova estrutura do sistema de crédito, com maior participação de instituições privadas. Quando o juro caiu de modo muito significativo na pandemia, as empresas se endividaram nesse contexto e foi nessa condição que tiveram de enfrentar a passagem para juros de dois dígitos, que deixou o crédito mais arriscado do que era antes. “O problema da mudança do sistema manifesta-se agora, no momento em que o juro bate no alto e essa inconsistência começa a aparecer”, diz Abouchedid.

Empresas como a Americanas, entre outras, se alavancaram, ampliaram o seu balanço em relação ao patrimônio, por meio do crédito, com uso de produtos financeiros relativamente novos, que aumentaram as possibilidades de crédito. O produto mais conhecido é o chamado risco sacado, uma operação de antecipação de recebíveis que, do modo como era manejada pela Americanas, tornou-se “uma engenhosidade para jogar para frente a sua estrutura de dívida, mascarando-a no balanço”.

O passo seguinte foi lançar mão de um instrumento comum em outros países, a securitização, que é um mercado de crédito privado. Os bancos começaram a comprar em larga escala os recebíveis das empresas não financeiras, inclusive dos seus fornecedores. Assumiam a cobrança desses saldos a receber, mas emitiam títulos no mercado financeiro, comprados por fundos de investimento e investidores em geral.

Não é só a Lojas Americanas. Muitas empresas seguem asfixiadas por juros impossíveis de pagar

Foi o que aconteceu no caso de empresas como a Americanas. Os bancos compravam os recebíveis, portanto, com o objetivo de negociá-los no mercado financeiro e emprestavam sem se preocupar muito com o risco que aquele cliente específico oferecia. A operação consistia em transformar o crédito privado em algo negociável nos mercados de capitais. Isso expande as possibilidades de crédito e é importante para a formação de uma bolha de crédito, ressalta Abouchedid. “As empresas são levadas à produção sistemática de práticas contábeis obscuras, porque todo mecanismo de valorização das ações está atrelado ao objetivo de geração de resultados de curto prazo”, explica. “No fundo, foi isso que os acionistas bilionários da Americanas fizeram antes na Kraft Heinz, dos EUA. Se alguém conseguir abrir a contabilidade de várias grandes empresas no mundo, encontrará mecanismos semelhantes de antecipação de recebíveis, securitização e outras práticas em muitas delas. Faz parte da estrutura financeirizada das empresas. E quanto mais se avançar no conhecimento da atuação das empresas no Brasil, isso vai aparecer aqui também.”

Ruas acrescenta: “Em uma economia como a brasileira, há 40 anos com ciclos muito intensos de crescimento e declínio e uma variação intensa nas taxas básicas de juro, esse problema e essas fragilidades se explicitam muito rapidamente nos momentos de crise”.

Várias medidas estão prontas para utilização caso a crise se agrave, segundo fontes do governo. A avaliação é que a crise mais séria e imediata é a da pessoa física, mais do que da pessoa jurídica, que talvez seja um processo em curso. O motivo é que há 70 milhões de pessoas negativadas, o equivalente a 40% da população economicamente ativa. Considera-se absurdo quase metade da população adulta marginalizada do sistema de crédito. Impõe-se uma política mais rápida porque 48% dessa negativação ocorreu nos últimos 12 meses, com a disparada da taxa de juros. O programa Desenrola, que busca fazer um saneamento das dívidas dessas pessoas, deverá ser lançado na próxima semana. O Desenrola funcionará com um birô de crédito e uma plataforma do governo onde todas as dívidas serão visíveis para todas as instituições financeiras. Acredita-se que essa característica do programa tenha contribuído para desencadear uma corrida de todos os grandes bancos para oferecer programas de renegociação, na tentativa de não perder clientes para a concorrência.

O Pronampe, programa de crédito para capital de giro para empresas, será reeditado por meio de Medida Provisória, com uma nova estrutura. O setor quer um prazo de financiamento maior, de 92 meses para linha de capital de giro, mas a opinião dos técnicos é que, nessas condições, o programa acaba sendo um incentivo inadequado para o devedor, por ficar muito fora do seu ciclo de negócios e o resultado seria um aumento da inadimplência. O governo conversa com bancos, inclusive públicos, sobre os erros e os acertos da versão atual, em busca da estrutura mais adequada.

O setor automotivo é um dos mais impactados pela crise do crédito. Aquilo que o governo anterior chama de crescimento em 2022 é fruto do fim das restrições impostas pela pandemia – Imagem: Renato Luiz Ferreira e Cláudio Neves/Portos do Paraná

O setor automotivo é um dos mais impactados pela crise do crédito. Aquilo que o governo anterior chama de crescimento em 2022 é fruto do fim das restrições impostas pela pandemia – Imagem: Renato Luiz Ferreira e Cláudio Neves/Portos do Paraná

O Banco Central analisa a possível retomada de uma linha de crédito para os bancos, não para uma compra de carteira, para evitar uma queda abrupta dos preços caso o vendedor coloque os papéis no mercado, mas para dar liquidez aos bancos e ao mercado privado, com um colateral só para garantia, que não seria executado. O governo também pediu para os bancos públicos monitorarem a situação do mercado de crédito para, dentro da política prudencial que cada um, não se produzir uma retração de crédito simplesmente porque se está com receio, sem apoio em fundamentos.

A crise não dá sinais de arrefecimento e pressiona o mercado de títulos privados. Segundo a agência Bloomberg, os títulos corporativos brasileiros foram prejudicados em fevereiro após a divulgação do rombo nas contas da Americanas e isso piorou a situação já complicada das empresas em consequência dos juros altos. Seis dos dez emissores com pior desempenho na América Latina neste mês, chama atenção a agência, são empresas brasileiras. Os títulos denominados em dólar da Gol, da Atento e da Light perderam 25% do seu valor e os papéis da Azul, da Stone e da BRF fecharam com perdas entre 10% e 15%.

A quantidade de dívida corporativa do Brasil em níveis considerados problemáticos, isto é, que rendem, em média, ao menos 10 pontos porcentuais a mais do que os títulos do Tesouro dos EUA, subiu de 9,6 bilhões de dólares em dezembro para 11,9 bilhões, registrou a Bloomberg.

Na segunda-feira 27, o pedido feito pelo Bradesco à Justiça, de interdição dos bens de Jorge Paulo Lemann, Carlos Alberto Sicupira e Marcel Telles, os acionistas bilionários da Lojas Americanas, devedora do banco, mostrou com nitidez outra faceta da metástase provocada pelo governo Bolsonaro na economia. Trata-se da judicialização generalizada das relações comerciais antes corriqueiras entre bancos e empresas, acompanhada de uma agressividade nunca vista antes nesse âmbito. •

PUBLICADO NA EDIÇÃO Nº 1249 DE CARTACAPITAL, EM 8 DE MARÇO DE 2023.

Este texto aparece na edição impressa de CartaCapital sob o título “Bomba acionada”

Carlos Drummond

Editor de Economia da edição impressa de CartaCapital

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.