Colunas

Por que você sente que está atrasado?

O descompasso entre a renda e o custo de vida transformou o marco da estabilidade em sonho distante no capitalismo

Por

Presley Vasconcellos

20.03.2026 14h54

Nos últimos anos, uma frase começou a aparecer com frequência nas conversas entre amigos, nas redes sociais e até em sessões de terapia: “eu sinto que estou atrasado”. Pelas redes sociais você nota que seu amigo de escola está esperando o segundo filho, os amigos da faculdade viajam todos os semestres, colegas postam chaves de apartamento e seus exes estão todo final de semana em um novo local em que a água sem gás custa R$12. No meio disso tudo, existe um grupo seleto que se sente atrasado pois escolhe qual streaming vai cancelar assinatura esse mês para economizar alguns trocados.

Inevitavelmente, esse assunto costuma ser levado para o lado pessoal, sendo explicado como falta de planejamento, escolhas erradas, incompetência ou até mesmo o velho conhecido “azar”. A cultura do “coach” que acorda às cinco da manhã para gritar que é um vencedor transformou toda falha do sistema capitalista em fracasso pessoal. Mas quando milhões de pessoas se sentem da mesma forma, o problema deixa de ser isolado para ser entendido no agregado.

Quando as regras econômicas mudam mais rápido que as expectativas sociais, os jovens adultos enxergam diante de si que falharam como indivíduos, dentro de um cenário de renda per capita que cresce pouco diante do aumento do custo de vida.

A renda média do brasileiro ainda é tímida diante do custo da vida urbana. Segundo a PNAD Contínua, o rendimento médio do trabalho chegou a R$3.225 em janeiro de 2026. É um valor maior do que o observado em anos anteriores, mas ainda insuficiente para dar conta de despesas que pesam cada vez mais no orçamento das famílias, como aluguel, transporte, alimentação, saúde e educação.

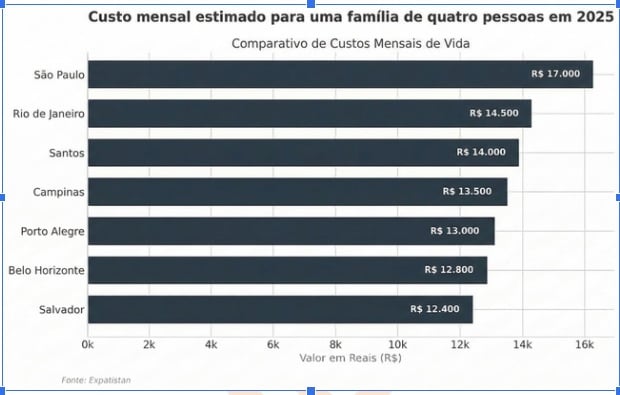

Nas grandes metrópoles, o custo de vida já supera facilmente o nível médio de renda da população. Em São Paulo, por exemplo, uma pessoa sozinha precisa de cerca de R$ 3.556 por mês apenas para despesas básicas sem incluir aluguel. Isso significa que, quando se soma aluguel, o custo total de viver sozinho – muitas das vezes dentro de um cativeiro – ultrapassa R$ 5 mil mensais dependendo do bairro e do padrão de consumo.

O mesmo se repete em cidades como Rio de Janeiro, Porto Alegre, Brasília, Campinas, Florianópolis, Curitiba e Belo Horizonte que são centros onde se concentram empregos qualificados, universidades e oportunidades profissionais, o que força jovens adultos a permanecerem nessas regiões mesmo com custos elevados.

Quando analisado o custo real de viver nas metrópoles, a conta começa a desandar e vem a sensação de atraso para conquistar estabilidade, patrimônio ou perspectiva de futuro – ainda mais quando se observa o custo familiar nas grandes cidades do Brasil.

Ao contrário de gerações anteriores, muitos jovens percebem que, mesmo com emprego formal, a capacidade de acumular riqueza ou investir no futuro é limitada. O resultado dessa equação aparece no cotidiano: contas pagas, mas sensação de viver apagando incêndio financeiro.

Segundo o IBGE, o número de brasileiros vivendo de aluguel cresceu 45,4% entre 2016 e 2024. No mesmo período, a proporção de pessoas vivendo em imóveis próprios caiu de 73% para 67,6%. Ao mesmo tempo, os aluguéis vêm crescendo acima do IPCA. Segundo o índice FipeZap, os preços de locação subiram cerca de 9,4% em 2025, acima da inflação acumulada de 4,26%. Ou seja, a geração atual não está atrasada, o preço pra se tornar adulto é que fica mais caro.

Outro elemento central é o próprio preço dos imóveis. Dados da Fipe mostram que o preço médio do metro quadrado nas capitais brasileiras ultrapassou R$ 9 mil em 2025, com algumas cidades superando com folga esse patamar. Em Florianópolis, por exemplo, o metro quadrado já ultrapassa R$ 11 mil, enquanto em São Paulo e no Rio de Janeiro os valores também se mantêm entre os mais altos do país.

Pesquisas da FipeZap e dados da Abecip mostram que a compra do primeiro imóvel nos últimos anos costuma ocorrer hoje entre os 30 e os 35 anos. Esse número já é mais alto do que nos anos 2000, quando a compra da casa própria ocorria com mais frequência no final dos 20 anos, período em que o acesso ao financiamento e os preços dos imóveis eram relativamente mais compatíveis com a renda média.

Um dos fatores centrais para entender a dificuldade de acesso à casa própria no Brasil é o custo do crédito. O financiamento imobiliário depende da taxa básica de juros da economia que, desde 2022, se encontra na casa dos dois dígitos. A taxa Selic passou de 10,75% em janeiro de 2022 para atuais 15%. Com juros nesse nível, o Brasil voltou a operar com uma das maiores taxas de juros reais do mundo. Como os financiamentos imobiliários têm prazos longos, taxas mais altas encarecem significativamente as parcelas e reduzem a capacidade de crédito das famílias – enquanto gera mais riqueza para rentistas.

Durante décadas, a casa própria foi o principal instrumento de construção de patrimônio da classe média. Atualmente, virou sinônimo de sonho distante ou dívida. As novas gerações estão comprando menos imóveis do que as anteriores e permanecendo mais tempo no mercado de locação, reflexo direto das condições econômicas.

Esse fenômeno pode ser explicado também pelo processo de entrada no mercado de trabalho. Diferente da geração dos Baby Boomers (nascidos entre 1945 e 1964) e da Geração X (1965-1980) em que o jovem com ensino médio encontrava emprego com salário minimamente razoável, hoje é preciso ter graduação, pós-graduação, falar três idiomas, dominar o Excel, saber usar o TikTok e ainda acertar o ponto do café. Fora a concorrência maior fruto do aumento do acesso a educação superior, o tempo de qualificação se estendeu.

Além do maior tempo de escolaridade exigido, é comum encontrar jovens transitando por empregos temporários antes de alcançar alguma estabilidade – se é que podemos encontrá-la no mundo corporativo hoje. De acordo com o IBGE, a taxa de desemprego entre jovens de 18 a 24 em 2025 ficou próximo de 17%, mais que o dobro da taxa geral do país, que girava em torno de 7%. Além disso, a informalidade entre trabalhadores de 18 a 29 anos supera 40%, o que significa menor estabilidade, renda variável e menos seguridade social.

Esse processo desloca vários marcos tradicionais da vida adulta como casa própria, casamento, viagens e até mesmo filhos. Embora o cronograma moderno tenha alterado, a expectativa social permanece a mesma, com uma comparação constante entre um modelo geracional que não existe mais, fruto da maturação do capitalismo – sobretudo dentro do subdesenvolvimento.

As alterações na vida adulta não surgem apenas de uma mudança de comportamento, mas de transformações estruturais na própria economia que ultrapassa a esfera individual. A inflação se tornou mais sensível, o que faz com que eventos globais como crises climáticas, conflitos geopolíticos ou oscilações no preço de commodities impactem diretamente o custo de vida, afetando rendas menores e concentrando nas maiores – mas isso é papo para outra coluna.

O PIB aumenta, mas a mobilidade social se torna mais difícil para grande parte das pessoas. O futuro continua existindo, mas o preço para alcançá-lo ficou mais alto. No fim das contas, muita gente trabalha, paga as contas e segue em movimento, mas sem conseguir dar o passo que durante décadas simbolizou estabilidade financeira na vida do brasileiro. Quando aquilo que sempre foi visto como o primeiro grande marco da vida adulta parece cada vez mais distante, não é difícil entender por que tanta gente sente que está correndo, mas sem chegar a lugar nenhum. Estamos atrasados ou colocaram mais quilômetros e obstáculos na pista?

A opinião de colunistas e convidados não representa, necessariamente, a opinião de CartaCapital.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.

Leia também

Do Micro Ao Macro

O que elas querem? Pesquisa inédita aponta o que as mulheres desejam no trabalho

Por Do Micro ao Macro

BrCidades

O custo de viver: mulheres negras, racismo ambiental e a luta pelo direito de existir

Por Viviane Almeida, Rosa Negra e Amanda Paschoal

Do Micro Ao Macro

Brasil tem 2,6 milhões de empreendedoras jovens, mas quase metade tem renda totalmente comprometida

Por Do Micro ao Macro

Do Micro Ao Macro