Henrique Jager

[email protected]Economista pela UFRRJ. Foi presidente da Fundação Petrobras de Seguridade Social (Petros) e atualmente é pesquisador do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep).

Os que defendem a adoção do PPI pela empresa como estratégia corporativa se silenciam quanto aos custos dessa política para a sociedade

Desde outubro de 2016, poucos meses após a posse de Pedro Parente na presidência da Petrobras, a companhia vem adotando a política de Preços de Paridade de Importação (PPI), que vincula automaticamente o preço dos derivados nas refinarias ao comportamento do preço do produto em dólares no mercado internacional, acrescido dos custos de transporte e de uma taxa de 5%, para mitigar possíveis riscos.

Assim, os preços no mercado interno passaram a ser definidos com base no comportamento do preço no mercado internacional, do cambio e dos custos de transporte, sem nenhuma vinculação com os custos de produção nas refinarias nacionais. Com a implantação dessa política todo o faturamento da estatal brasileira passou a ter como um dos principais parâmetros a taxa de câmbio. Com certeza a experiência pregressa do presidente da empresa na Bunge/Glencore, uma das maiores Traders do mundo, ajudou a formatar essa política.

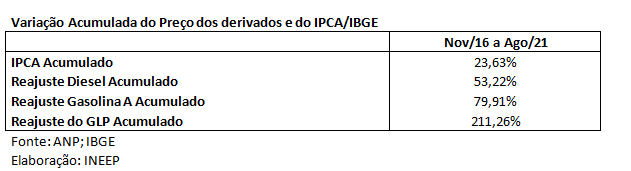

Como resultado, o custo ficou para a sociedade brasileira, como mostra a tabela abaixo que destaca a evolução do IPCA/IBGE e dos preços da Gasolina A, do Diesel e do GLP (gás de cozinha), entre outubro de 2016, quando a política foi adotada, e agosto de 2021. O preço do Diesel, que foi subsidiado em parte do período em destaque, subiu mais que duas vezes acima do custo de vida; a gasolina A, mais de três vezes e o GLP, que afeta diretamente a renda do estrato mais pobre da população brasileira, cresceu 211,26% no período, enquanto o IPCA acumulou 23,63%.

Um dos elementos por trás dessa política era formar uma operação de “hegde ampliada” permanente, sem pagar nada por isso. Como explica o especialista Alexandre Assaf Neto, o “Hedge funciona como um seguro, uma proteção, visando reduzir ou até eliminar o risco.” Se eu tenho uma dívida em dólares, por exemplo, muitos players buscam se proteger de possíveis desvalorizações do câmbio, para evitar o aumento da dívida em reais, por meio das operações de hedge.

No passado, a Petrobras foi julgada pela Comissão de Valores Mobiliários (CVM) pela contabilização do hedge natural das dívidas em dólares como estratégia de proteção contra possíveis flutuações de preços dos produtos exportados. O corpo técnico da autarquia entendeu que essa operação feria a legislação brasileira, interpretação que não prevaleceu entre os diretores da CVM, que optaram por considerar a prática da estatal legal.

Mas a prática atual vem passando sem nenhum questionamento por parte do órgão regulador. Isso porque apesar de funcionar como um grande “hedge ampliado”, provavelmente o maior do mundo, e sem pagar um centavo por isso, a empresa não contabiliza como tal. Sobra apenas o custo desta prática para a sociedade brasileira.

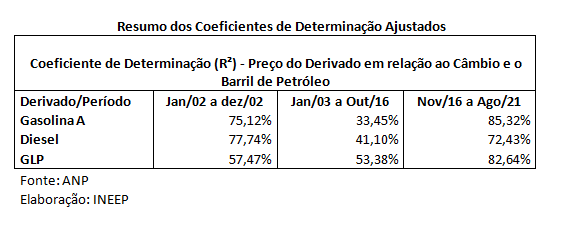

Política semelhante foi adotada pela Petrobras em 2002, interrompida entre 2003 e 2016, para voltar com força e maior profundidade no final de 2016. A tabela a seguir relaciona o preço dos derivados com o comportamento do câmbio e do preço do barril de petróleo (Brent). Os dados apresentam o coeficiente de determinação ajustado (regressão linear múltipla – R²). Em outras palavras, a tabela mostra o quanto da variação dos preços da gasolina A, do diesel e do GLP cobrado pela Petrobras é explicada pelas variações do preço do barril de petróleo e do câmbio, para três períodos distintos.

Como se pode observar, em 2002 os preços da Petrobras para os derivados em destaque guardavam uma forte relação com o câmbio e com o preço do barril do Brent, principalmente o diesel e a gasolina. Entre 2003 e 2016 a situação muda radicalmente, e outros fatores, como a estrutura de custos internos, são incorporados pela empresa na definição do preço cobrado ao distribuidor. Importante destacar que o preço do GLP ficou praticamente constante entre os anos de 2003 e 2015, com um coeficiente de determinação de 22% com o câmbio e o barril do Brent, passando a subir a partir de então com mais força, o que influência inclusive o coeficiente de determinação do período 2003 e 2016 apontado na tabela acima.

Esse período de implantação da política do “Hedge Ampliado” permanente, apresenta forte determinação dos preços dos derivados no mercado brasileiro por parte do câmbio e do barril do Brent. Não fosse a política de subsídio ao diesel implantada em 2017 que permitiu que o preço do diesel não acompanhasse diretamente as flutuações do preço no mercado internacional e do câmbio, o coeficiente de determinação seria maior que 80% nos três derivados em destaque, entre nov./16 e ago./21.

Após a saída de Pedro Parente da presidência da Petrobras, em 2017, como consequência da reação da sociedade capitaneada pela greve dos caminhoneiros contra a adoção do PPI, já passaram três diferentes presidentes pela companhia, considerando o atual, mas a essência da política de PPI se mantém, muito em função do lobby dos grandes importadores de derivados que viabilizam seu negócio com essa política e recorrem inclusive ao Conselho de Administrativo de Defesa Econômica (CADE) para fazer valer seus interesses. Assim como, dos fundos de investimento nacionais e internacionais, que utilizam seus representantes no Conselho de Administração da Petrobras para pressionar a empresa a manter esse mecanismo de ajuste automático dos preços, bem como se vinculam a instituições nacionais – como o IBP e o CBIE – para explicitarem as “supostas benesses” dessa política.

As consequências para a sociedade brasileira da adoção do PPI são enormes, seja na aquisição direta dos produtos mais caros, seja no impacto que provoca nos custos dos demais segmentos da economia, impactando de forma generalizada no custo de vida, que acumulou 9,69% nos últimos 12 meses, medido pelo IPCA, e tende a continuar crescendo pressionado pelos custos crescentes da energia.

O legado de Pedro Parente e sua política de “Hedge permanente” a custo zero para empresa extrapola o ambiente corporativo da companhia e vem se mostrando um problema crescente para a estabilidade monetária do país, para a retomada do crescimento econômico e, consequentemente, contribuindo para o aumento da insegurança alimentar e da pobreza extrema no país.

Chama a atenção que os mesmos que defendem a adoção do PPI pela Petrobras como estratégia corporativa se silenciam quanto aos custos dessa política para a sociedade como um todo, muitas vezes se posicionando contra a implantação de mecanismos que protejam a sociedade do aumento abusivo dos preços dos derivados de petróleo como a implantação de um estoque regulador e a criação de um imposto sobre exportação de petróleo cru, de modo a capitalizar um fundo moderador dos preços destes produtos.

Os Brasis divididos pelo bolsonarismo vivem, pensam e se informam em universos paralelos. A vitória de Lula nos dá, finalmente, perspectivas de retomada da vida em um país minimamente normal. Essa reconstrução, porém, será difícil e demorada. E seu apoio, leitor, é ainda mais fundamental.

Portanto, se você é daqueles brasileiros que ainda valorizam e acreditam no bom jornalismo, ajude CartaCapital a seguir lutando. Contribua com o quanto puder.