Economia

Planos adiados

Apesar da recuperação da Bolsa e da enxurrada de dinheiro estrangeiro, as empresas repensam a abertura de capital

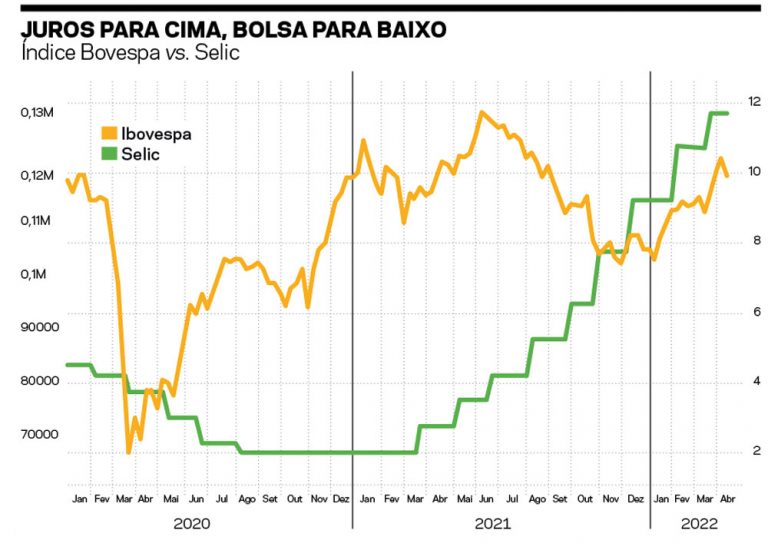

A Bolsa de Valores recuperou boa parte da queda do segundo semestre de 2021. O Índice Bovespa acumulou alta de 15,47% no fim do primeiro trimestre e voltou a ultrapassar a marca dos 120 mil pontos (fechou em 121.570 em 1º de abril). A retomada não provocou, no entanto, uma corrida pela abertura de capital, os famosos IPOs, sigla em inglês para ofertas públicas primárias de ações, que haviam batido recordes quando o Ibovespa passou dos 130 mil pontos pouco mais de um ano atrás. Segundo dados da B3, foram 15 IPOs no primeiro trimestre de 2021 e 46 no ano todo. O cenário mudou. Mesmo quem estava pronto para lançar ações no mercado voltou atrás: das 28 emissões registradas na Comissão de Valores Mobiliários no segundo semestre do ano passado, 23 foram suspensas pelas empresas.

Analistas contextualizam a “seca” de IPOs. Lembram que 2021 começou extremamente otimista para a Bolsa em geral e para as aberturas de capital em particular, em razão da reabertura da economia propiciada pelo avanço da vacinação e a subsequente recuperação dos mercados após a recessão de 2020 – ano em que, aliás, 25 empresas lançaram ações pela primeira vez, o maior número desde os 35 IPOs de 2007. Somente o primeiro semestre de 2021 registrou mais ofertas primárias do que 2020 inteiro, o que potencializou o entusiasmo e o interesse pelo lançamento de papéis. Como observa a analista Danielle Lopes, da Nord Research em detalhada pesquisa sobre esse movimento, “os IPOs são estrategicamente feitos em momentos otimistas de mercado, quando todos estão pagando caríssimo pelas empresas”. No mesmo trabalho, assinala: “O fluxo do Ibovespa e de novas empresas até então parecia ignorar um enorme problema que voltou a nos assolar: o risco da quebra do teto de gastos (fiscal) e as sinalizações de intervenção do governo em empresas estatais. De junho em diante, tudo veio à tona. Com o elevado medo do mercado de um governo gastão e irresponsável, junto ao aumento de juros para conter a inflação, os IPOs começaram a perder força”.

A desconfiança na gestão fiscal e o aumento dos juros estão na base do receio dos investidores

Mesmo com uma janela ruim, o mercado tentou emplacar mais 17 ofertas no segundo semestre do ano passado. Começaram a pesar, no entanto, as agressivas altas da taxa básica de juros, a Selic, promovidas pelo Banco Central, a partir de março. “É importante salientar que a taxa de juros iniciou o ano passado em 2% e foi até o mês de outubro abaixo dos 5%, era um cenário que favorecia a abertura de capital pelas companhias. O custo de oportunidade para os investidores em renda variável era bem mais favorável do que o momento atual, em que a Selic está em 11,75%”, avalia Fabrício Gonçalvez, CEO da Box Asset Management. “Além do cenário de juros mais altos, é um ano eleitoral, historicamente um período marcado por volatilidade. Isso induz a maior cautela nas companhias”, acrescenta. O economista e CEO da Veedha Investimentos, Rodrigo Marcatti, relembra que, antes da pandemia, o Brasil experimentava uma taxa de juros historicamente baixa, que a crise derivada da Covid levou para o menor nível da história. E isso encorajou muitas empresas a abrir capital, destacadamente as do setor de tecnologia, startups cujo modelo de negócio se caracteriza por “queimar caixa” para crescer, comprar concorrentes e consolidar mercados. “Mas, conforme o custo de capital aumenta, com a Selic a subir de 2% ao ano para 12%, é natural que fique bem mais difícil entregar retorno competitivo nesses termos. Então, o mercado dá muito menos espaço para apostas como essa de crescimento exponencial, de consolidação.”

Ao lembrar do lado do investidor, Romero Oliveira, head de Renda Variável da Valor Investimentos, segue na mesma linha: “O ano de 2020 e o primeiro semestre de 2021 foram períodos muito fortes de IPOs, foram janelas muito boas para as empresas venderem caro, por assim dizer. Só que agora o cenário está mais complicado: com os juros mais elevados, o investidor doméstico, que entrou na Bolsa com os juros baixos, vem em alguma medida reduzindo a exposição, saindo da Bolsa nos últimos meses, com a perspectiva de elevação dos juros, e indo para a renda fixa”. O especialista Sidney Lima, da casa de análise Top Gain, ressalta que, com a rentabilidade da renda fixa mais atrativa, os investidores que avaliam risco contra retorno deixam em segundo plano as aplicações mais agressivas, sem histórico de mercado, como os IPOs.

Fonte: B3, Banco Central, Nord Research

Fonte: B3, Banco Central, Nord Research

A forte entrada de investidores estrangeiros no trimestre tampouco anima os analistas. “É o que se chama de hot money, ou seja, sem visão de longo prazo. É um dinheiro que pode sair rápido, da mesma forma que veio rápido, e as ofertas primárias buscam capturar justamente o investidor que permite ancorar a oferta, que tenha interesse em ser realmente um acionista da empresa, montar uma posição grande no ativo e acompanhar o desenvolvimento do negócio”, aponta Oliveira, enquanto Marcatti destaca o interesse dos estrangeiros por empresas exportadoras de commodities, como Petrobras e Vale, seguindo a tendência mundial dos especuladores de desovar as carteiras de ações de tecnologia que prosperaram com os juros baixos e injeções monetárias promovidas pelos Bancos Centrais para contrabalançar os efeitos recessivos da pandemia e, agora que o sinal da política monetária se inverte para dinheiro mais escasso e mais caro, comprar ações de bancos e commodities, estas embaladas pela guerra da Ucrânia.

Por sua vez, o investidor institucional, como fundos de pensão e fundos de investimento em ações e multimercados que poderiam dar suporte aos lançamentos iniciais, também estão sem apetite por ofertas primárias. Marcatti vê o investidor institucional dar preferência a ações de empresas consolidadas, líderes de seus mercados, “olhando ativos baratos, empresas que conhece e cujos preços estão superdescontados”.

Desistência. Das 28 empresas que iniciaram a tramitação para a abertura de capital na CVM, só cinco mantiveram os planos – Imagem: Arquivo/ABR

Desistência. Das 28 empresas que iniciaram a tramitação para a abertura de capital na CVM, só cinco mantiveram os planos – Imagem: Arquivo/ABR

O investidor pessoa física, que afluiu para a Bolsa porque a renda fixa pagava pouco com a Selic a 2% anuais, “está relativamente machucado”, pois a maioria dos IPOs feitos no ano passado está abaixo do preço de lançamento. De fato, apenas 11 de 49 IPOs mantiveram o desempenho acima do preço de lançamento em 2021. Desse total, uma dúzia apresentava queda de 50% a 80% em relação ao preço da oferta inicial, segundo levantamento baseado em dados da empresa de informações financeiras Economática, feito por Danielle Lopes.

A migração dos investidores da renda variável para a renda fixa é mapeada pelo balanço do primeiro trimestre de 2022 da indústria de fundos compilado pela Associação Brasileira das Entidades do Mercado Aberto (Anbima), que registrou a entrada de 109,2 bilhões de reais no primeiro trimestre, ante a saída de 12,8 bilhões de reais dos fundos de ações. As estatísticas sobre captações contam a outra metade da história: as empresas brasileiras captaram 93,5 bilhões de reais em emissões de renda fixa entre janeiro e março, um volume 32,2% maior ante o mesmo período de 2021, enquanto a renda variável registrou forte retração, de 63,6%, para 11,7 bilhões de reais até março. “Os juros elevados e a migração dos recursos para a renda fixa atrapalham a renda variável”, afirmou, em nota, o vice-presidente da entidade, José Eduardo Laloni.

O Brasil atraiu nos últimos meses o hot money internacional, em busca de ganhos de curto prazo

“Com os recursos tomando essa direção, é natural que fique mais difícil fazer IPO. Não que seja impossível, se houver um caso interessante, vai atrair dinheiro do mercado”, avalia Gustavo Cruz, estrategista da RB Investimentos. Ele explica que, em muitos casos, os IPOs precisam do que se chama de ancoragem, um grupo de dois, três fundos que garantem comprar xis porcento da oferta. Mas, se os fundos de renda variável sofrem com os resgates de recursos sob sua custódia, diminui sensivelmente seu interesse em participar de IPOs, dada a volatilidade característica desse tipo de papel, sobretudo em momentos de turbulência nos mercados, quando a tendência é de perderem recursos.

Pode ser que, em tese, novos IPOs possam surgir, se a economia estabilizar, se a taxa de juros parar de subir e começar a mostrar sinais de que, em algum momento, o Banco Central vai poder começar a cortar juros de novo e com a definição das eleições, admite Marcatti. Entretanto, adverte Lima, o processo de abertura de capital leva muito tempo. Implica uma série de etapas, como o enquadramento em uma sociedade jurídica específica, ter anos de demonstrações financeiras auditadas por profissionais com registro na CVM, designar diretoria de Relações com Investidores, entre uma série de outros requisitos e documentos.

Dicas. Danielle Lopes sugere que o investidor compre resultados, não uma história bonita. Marcatti vê menos espaço neste momento para as “apostas” – Imagem: Redes sociais

Dicas. Danielle Lopes sugere que o investidor compre resultados, não uma história bonita. Marcatti vê menos espaço neste momento para as “apostas” – Imagem: Redes sociais

Entretanto, dadas as condições ruins nos mercados globais em tempos de guerra, aumento de casos de Covid-19 na Ásia, inflação e juros altos, Danielle Lopes é cética: “Não há como saber se realmente os níveis de juros vão se estabilizar em um futuro próximo e se a economia terá um respiro necessário para que empresas de altas promessas e poucos resultados – por exemplo, o Nubank – consigam provar algo aos investidores. Não compre narrativas, compre resultados”, recomenda. •

PUBLICADO NA EDIÇÃO Nº 1205 DE CARTACAPITAL, EM 27 DE ABRIL DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “Planos adiados”

Apoie o jornalismo que chama as coisas pelo nome

Depois de anos bicudos, voltamos a um Brasil minimamente normal. Este novo normal, contudo, segue repleto de incertezas. A ameaça bolsonarista persiste e os apetites do mercado e do Congresso continuam a pressionar o governo. Lá fora, o avanço global da extrema-direita e a brutalidade em Gaza e na Ucrânia arriscam implodir os frágeis alicerces da governança mundial.

CartaCapital não tem o apoio de bancos e fundações. Sobrevive, unicamente, da venda de anúncios e projetos e das contribuições de seus leitores. E seu apoio, leitor, é cada vez mais fundamental.

Não deixe a Carta parar. Se você valoriza o bom jornalismo, nos ajude a seguir lutando. Assine a edição semanal da revista ou contribua com o quanto puder.