Economia

Paradoxo Brasil

Até quando vai funcionar a estranha combinação entre juros altos, crescimento do PIB e baixo desemprego?

Caso o IBGE confirme o IBC-R do Banco Central, que registrou um recuo de 0,9% no terceiro trimestre, o Produto Interno Bruto terá a primeira queda trimestral desde o início do atual mandato do presidente Lula. Ainda assim, a projeção anualizada continua positiva, um pouco acima de 2%. Outros dados têm sufocado o terrorismo fiscalista do mercado financeiro. O IPCA, índice oficial de inflação, fechou em 0,09% em outubro, menor taxa para o mês em 27 anos, e o mercado financeiro passou a projetar que a alta de preços não ultrapassará o teto da meta de 4,5% definido pelo Conselho Monetário Nacional. O desemprego permanece o menor da série histórica e a massa salarial se expande, enquanto comércio, serviços e agricultura registram crescimentos consistentes.

Esse conjunto expressivo de indicadores positivos levou a uma mudança de tática do jornalismo econômico, que, segundo o falecido ex-ministro Antônio Delfim Netto, não é jornalismo nem economia. Os analistas abandonaram a cantilena do fim do mundo causado por um terremoto fiscal em 2027 para expedientes de ocultamento de informações relevantes que poderiam enfraquecer o discurso fatalista. Por trás do laconismo midiático sobre os êxitos da política econômica, alguns identificam também o mau humor de investidores com apostas pesadas contra a valorização do real, convencidos de que o governo não conseguiria segurar a moeda nacional diante do dólar. Hoje esses pessimistas radicais amargam vastas perdas e engrossam a corrente de críticos.

O viés antigoverno levou ao desabafo em vídeo do economista André Lara Resende, que disse não aguentar mais ouvir jornalistas econômicos da Globo. Segundo Resende, ele até conversa com alguns deles, que parecem mais esclarecidos por algum tempo, mas depois voltam a repetir as mesmas frases feitas sobre a suposta irresponsabilidade fiscal do governo. Já o economista-chefe da Warren, Felipe Salto, reconheceu que o quadro da economia “é mais benigno do que parte da Faria Lima acha”.

A taxa de 15% ao ano atrai dólares, valoriza o real e reduz a inflação

De escassa divulgação, o Boletim Macrofiscal de novembro da Secretaria de Política Econômica do Ministério da Fazenda traz, entretanto, dados positivos relevantes sobre o comportamento da economia nos últimos três anos. “É importante lembrar que, até o primeiro trimestre, o mercado projetava uma inflação entre 5,5% e 5,6% no ano”, afirmou o secretário Guilherme Mello. A secretaria estimava, porém, um crescimento do PIB entre 2% e 2,5%, com inflação inferior àquela do ano passado, que gradualmente se aproximaria da banda superior da meta. Esse era o cenário-base no início de 2025, incluindo uma desaceleração importante no preço dos alimentos. As perspectivas do mercado para a inflação de alimentos eram bastante superiores àquelas do governo, em torno de 10% de alta dos preços de alimentos em domicílio no ano. Havia também a expectativa de uma desaceleração maior do crescimento. O crescimento do PIB tende, no entanto, a se aproximar de 2,2% a 2,3%, e a inflação caminha para dentro da banda superior. “Obviamente, com a contribuição de uma taxa de câmbio mais valorizada do que esperávamos inicialmente”, destacou Mello.

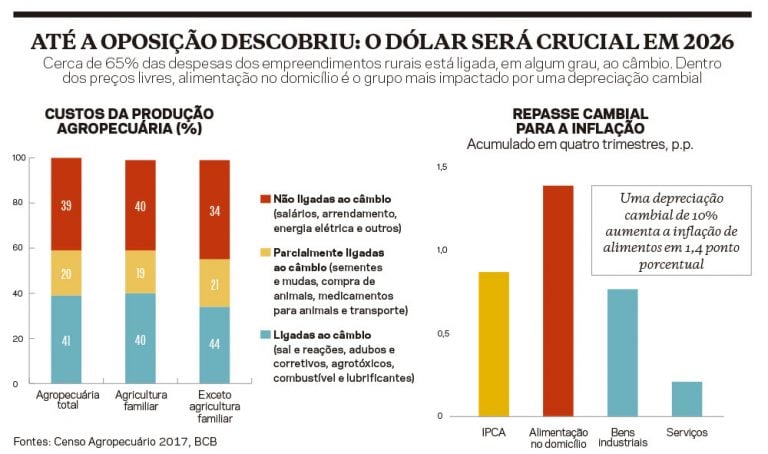

O ponto ressaltado pelo secretário tem fundamento e contempla um aparente paradoxo. Os juros estratosféricos, altamente perniciosos para o conjunto da economia, desempenharam um papel determinante na redução da inflação, não só por inibirem a atividade econômica, mas também por atraírem bilhões de dólares em aplicações estrangeiras remuneradas pelas taxas siderais. Essa inundação de dólares do conhecido “capital motel”, que pernoita no País e no dia seguinte vai embora com o retorno obtido, segurou grande parte dos preços internos, em especial aqueles dos alimentos, que têm 65% dos custos de produção vinculados de modo direto ou indireto ao dólar.

A peculiaridade não passou despercebida pela oposição. O PL, partido dos Bolsonaro, entendeu que manter o câmbio valorizado será determinante nas eleições presidenciais de 2026. “A percepção é que é preciso movimentar a política para interferir na economia, em outras palavras significa fazer com que o dólar suba para dificultar a reeleição do presidente Lula. A avaliação é que ‘sem dólar alto, o Lula está reeleito’”, noticiou o site especializado Brasília Alta Frequência. A estratégia, prossegue a publicação, já começou a ser implementada. O líder do PL na Câmara, Sóstenes Cavalcante, mirou no presidente do Banco Central, Gabriel Galípolo. Na tribuna da Câmara, criticou a política monetária e disse que é hora de o governo do PT parar de “dar dinheiro a banqueiro” com os juros altos.

O assunto esquentou com a iniciativa inédita do Ministério da Fazenda de apresentar cálculos próprios para justificar a necessidade, indiscutível, de baixar as taxas. Haddad concedeu entrevista para contestar a afirmação de Galípolo de que não podia “brigar com os dados”. Segundo o ministro, se os juros fossem de 12% ao ano, a inflação aumentaria mero 0,2 ponto porcentual até junho de 2027.

O desconhecimento dos modelos utilizados não permite saber como a Fazenda e o BC levaram em conta, nas suas estimativas, as pressões inflacionárias previsíveis decorrentes do ano eleitoral e do aumento provável do consumo, a partir da irrigação da economia com o dinheiro dos precatórios e da aprovação da isenção do Imposto de Renda para quem ganha até 5 mil reais por mês. Os dados do Boletim Macrofiscal e do Prisma Fiscal mostram, entretanto, uma vitória sobre o catastrofismo da oposição e do mercado, que deveria deixar em segundo plano as divergências internas da equipe econômica. “Chegamos ao fim do ano com um resultado condizente com a estratégia que o Ministério da Fazenda e o governo traçaram desde o início, que era uma política econômica que colaborasse com a ancoragem da inflação ao longo do ano, em particular no primeiro trimestre, onde havia uma pressão inflacionária mais forte, e para isso contribuíram tanto a política monetária quanto a política fiscal”, sublinhou Mello. “Considerados os três anos de governo e as projeções para 2026, tem-se a menor taxa de inflação acumulada em quatro anos, desde o início do Plano Real. A maior taxa de crescimento em quatro anos, em mais de uma década. A menor taxa de desemprego e a menor taxa de pobreza e de miséria da história. O Brasil voltou a sair do mapa da fome. E há a perspectiva, segundo o setor privado, de ocorrer em 2026 o maior investimento em infraestrutura da história.”

O governo terá um déficit primário dentro da meta zero e, mesmo quando se somam precatórios e eventuais gastos fora dessa conta, o resultado primário será algo próximo, prossegue Mello. É uma recuperação estrutural do resultado fiscal primário, sublinha o secretário. Com retomada de receitas sem aumento de tributos e reforma do Imposto de Renda que reduz a tributação dos mais pobres e aumenta a dos mais ricos.

O orçamento herdado em 2023 tinha uma expectativa projetada de receita federal líquida de 17% do PIB, uma das menores da história recente. “O nosso objetivo era voltar mais próximo do patamar de 19%, sem onerar o trabalhador, cobrando apenas daqueles que hoje pagam muito pouco. E esse resultado está sendo conquistado”, sublinhou Mello. Em 2025, pela primeira vez em quatro anos, a despesa será ligeiramente inferior a 19% do PIB. Mesmo no período do teto de gastos era, como proporção do PIB, de 19,5%, 19,3%. “Caminhamos para um cenário em que ela pode ser inferior a 19%, o que mostra também um esforço de contenção da despesa logo após a recomposição orçamentária feita em 2023 pela PEC da Transição”, ressalta o secretário.

As despesas públicas vão ficar abaixo de 19% do PIB, projeta o secretário Guilherme Mello

Outros destaques são a maior massa salarial da história, o crescimento do rendimento do trabalho e alguns indicadores “sobre os quais muitas pessoas nos questionam, como a relação dívida–PIB, vemos seguidamente uma redução”, ressalta Mello.

Segundo Tereza Assis, coordenadora-geral de Política Fiscal da Secretaria de Política Econômica, desde junho de 2025 as despesas primárias estão em um patamar estável de 2,39 trilhões de reais, em consequência dos limites fixados. As instituições fizeram a revisão consistente para baixo das estimativas do endividamento público para 2025, acumulando queda de 2,46 pontos porcentuais. Uma das explicações são as expectativas altistas para o PIB nominal e as revisões para baixo da inflação.

“O risco favorável é a queda da Selic ser acompanhada de melhora nas projeções de trajetória da dívida bruta em relação ao PIB”, sublinha o economista José Francisco de Lima Gonçalves, professor da FEA–USP. “Se os espíritos animais forem despertados por tal expectativa, pode começar um círculo virtuoso.” •

Publicado na edição n° 1389 de CartaCapital, em 26 de novembro de 2025.

Este texto aparece na edição impressa de CartaCapital sob o título ‘Paradoxo Brasil’

Carlos Drummond

Editor de Economia da edição impressa de CartaCapital

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.