Economia

Juros altos e economia em desaceleração pioram o cenário para 2022

Além da pressão nos preços, preocupa o avanço da inércia inflacionária e a continuidade de uma política monetária restritiva

Faltando pouco mais de dois meses para o ano terminar, o desempenho da economia não trará surpresas. A retomada do setor de serviços é firme, graças ao avanço da vacinação, enquanto as vendas de fim de ano seguem promissoras. Os economistas em geral confiam que a parcela da população de renda mais alta e menos afetada pelo custo de vida elevado seguirá consumindo no pós-pandemia, enquanto há ligeira melhora para a população de renda mais baixa, devido ao trabalho temporário típico de fim de ano, do auxílio emergencial e do crédito.

Há, porém, uma preocupação com o próximo ano, particularmente com o primeiro trimestre, quando as taxas de juro continuarão muito altas, não haverá amparo às micro e pequenas empresas, o ritmo da atividade econômica estará bem mais lento e o crédito vai desacelerar com um número recorde de famílias endividadas. “É possível que tenhamos uma ligeira recessão no início do ano que pode ser revertida no decorrer dos meses”, acredita Carlos Thadeu de Freitas, economista-chefe da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), e ex-diretor do Banco Central, acrescentando que todo início de ano traz um rosário de contas a pagar: tributos, taxas e material escolar.

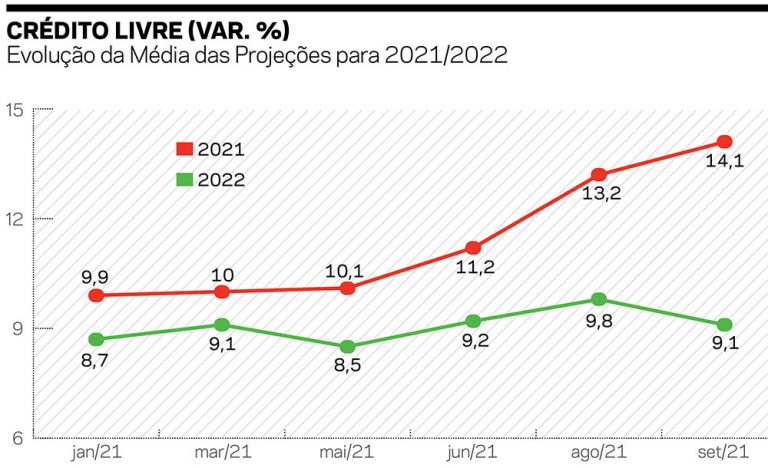

Uma pesquisa da Febraban com 16 instituições financeiras, entre 29 de setembro e 5 de outubro, mostra um ligeiro recuo na projeção de crescimento da carteira de crédito de 2022, de 7,8%, em agosto, para 7,4%. “O cenário para o mercado de crédito se mostrará mais desafiador, diante do aumento da Selic e das perspectivas mais modestas de crescimento, além da própria base de comparação mais elevada”, diz a entidade. Nicola Tingas, economista-chefe da Associação Nacional das Instituições de Crédito, Financiamento e Investimento, a Acrefi, explica que o movimento do crédito acompanha e influencia o desempenho da economia. Ou seja, se a atividade acelera, ele ajuda nesse crescimento e quando fica mais seletivo, há retração. “Num cenário de crédito mais caro e a atividade recuando, as instituições também tendem a ficar mais restritivas na concessão de empréstimos.”

Fonte: Pesquisa Febraban de Economia Bancária e Expectativas/Setembro de 2021

Fonte: Pesquisa Febraban de Economia Bancária e Expectativas/Setembro de 2021

Tingas acredita que o início de 2022 será difícil para as pessoas físicas e as micro e pequenas empresas, uma vez que as grandes podem recorrer a outras fontes de recursos, como o mercado de capitais. “Até agora, as linhas do auxílio emergencial ajudaram na estabilidade da inadimplência, assim como o crédito, com as compras parceladas do cartão de crédito, o cheque especial, mas, depois, o consumidor partiu para o consignado”, observa. “Contudo, já começamos a sentir uma frequência nos atrasos, o que evidencia maior dificuldade de pagamento das dívidas.” A taxa de inadimplência, no entanto, ainda segue estável em 3%, apesar da alta de 2,5 pontos porcentuais na taxa de juros média cobrada pelo sistema financeiro nas operações de crédito em 12 meses, conforme o último relatório de crédito do BC.

A mais recente Pesquisa Mensal de Endividamento e Inadimplência dos Consumidores da CNC mostra que o número de famílias com dívidas a vencer alcançou 74% em setembro, alta de 1,1 ponto porcentual em relação a agosto, e de 6,8 pontos ante setembro de 2020, “o maior incremento anual da série histórica”. O endividamento das famílias com até dez salários mínimos de renda mensal é ainda mais expressivo, chegando a 75,3%. Freitas lembra que os números do BC também apontam um endividamento recorde dos consumidores com o sistema financeiro, com 60% de famílias tendo compromissos financeiros a vencer junto a bancos e financeiras. Somente em recursos livres, o estoque de crédito às famílias chegou a 1,4 bilhão de reais em setembro, aumento de 11% no ano, com o avanço nas concessões. A expansão acontece na maioria das modalidades, com destaque para duas que são associadas ao curto prazo e ao endividamento: o cheque especial e o cartão de crédito, principalmente parcelado e rotativo.

A possibilidade de Bolsonaro romper o teto de gastos com um auxílio de 400 reais atiçou os especuladores

No caso das micro e pequenas empresas, a situação não é diferente. “Em setembro, foram 5,3 milhões de empresas inadimplentes. É um número elevado, só 500 mil a menos que o recorde histórico de 5,8 milhões registrado em março do ano passado, quando começou a pandemia”, afirma Luiz Rabi, economista da Serasa. Ele detalha que de junho a agosto houve um recuo por causa do crédito subsidiado do Pronampe, que ainda dá certo fôlego. Mas é insustentável no longo prazo, em particular nos próximos meses. “É bem provável que no fim deste ano, ou início de 2020, os números de inadimplência das empresas voltem a subir, uma vez que, provavelmente, não teremos nova rodada de recursos subsidiados do Pronampe. E se tiver, vai ser pouca coisa”, observa.

Na avaliação de Freitas, a calibragem da taxa Selic pelo BC terá papel decisivo na magnitude da desaceleração da economia. Ele espera o fim do aperto monetário para janeiro, com a Selic em 9%. Depois, dependendo do comportamento da inflação, a taxa pode recuar. No entanto, “conviveremos um período com juros reais elevados e a economia desacelerando”, acrescenta. O xis da questão é que a inflação, hoje, decorre de choque de oferta, e não de demanda. “Se o aperto for muito forte, haverá recessão”, alerta. Para Tingas, da Acrefi, “a alta dos juros pode até ajudar a reter algumas remarcações de preços e segurar as margens, mas não adianta porque a maior parte da alta é custo, então a tendência da inflação é voltar de forma mais lenta”.

Bomba-relógio. As contas do início do ano preocupam as famílias e devem impactar as vendas no comércio varejista. (FOTO: ANP/GOVPR e Cristiane Crelier/Agência IBG)

Bomba-relógio. As contas do início do ano preocupam as famílias e devem impactar as vendas no comércio varejista. (FOTO: ANP/GOVPR e Cristiane Crelier/Agência IBG)

O presidente do Conselho Federal de Economia, Antonio Corrêa de Lacerda, vai mais fundo: “As pressões inflacionárias têm aumentado, elevando o custo de produção das empresas e reduzindo fortemente a capacidade de consumo da população. A fome, a vulnerabilidade social, a pobreza e a desigualdade vêm crescendo. Esta situação, além de dramática do ponto de vista social, restringe sobremaneira a capacidade de demanda agregada do País, reduzindo o potencial crescimento da economia”. Além da pressão nos preços oriunda de alimentos, combustíveis e energia, preocupa o avanço da inércia inflacionária e a continuidade de uma política monetária restritiva, que piora o custo e as condições de crédito aos tomadores finais e, com isso, arrefece a demanda e compromete o ritmo de recuperação da economia, destaca Lacerda.

De todas as variáveis que afetam a inflação, o dólar é uma das mais preocupantes. “Contamos com uma acomodação dos índices em 2022, mas o câmbio seguirá pressionado pela volatilidade dos preços das commodities no mercado internacional, juros e inflação. A crise institucional e o ano eleitoral abrirão espaço para ações defensivas e mesmo especulativas, causando instabilidade nos preços dos ativos”, adverte Lacerda, que também é professor da PUC de São Paulo. Em recente relatório, o economista reduziu as projeções de crescimento do PIB para 4,6% em 2021 e de 1,5% para apenas 1%, em 2022.

Freitas, da CNC, defende que o BC lance mão de outros instrumentos para não punir demais a economia, as famílias e as empresas, desde atuações mais fortemente no mercado de câmbio por meio dos leilões, “pois estamos em uma condição favorável com o volume elevado de reservas que pode ser utilizado nessas operações”, e mesmo, possivelmente, rever as metas de inflação – até para o BC não perder credibilidade com um eventual descumprimento.

No início da semana, por sinal, além de diversos leilões de swap cambial infrutíferos, depois que a cotação bateu em 5,57 reais, o BC recorreu à da moeda no mercado à vista, pela primeira vez desde 15 de março passado. Não conseguiu, porém, segurar a especulação com a moeda atiçada pela preocupação do mercado com a possibilidade de o governo de Jair Bolsonaro, no afã de se reeleger a qualquer custo, rompesse o teto de gastos, principal âncora fiscal do País, com um auxílio turbinado de 300 reais para 400 reais. Juntamente com o dólar, subiram os juros expressos nos contratos futuros de Depósito Interfinanceiro (DI) que balizam as operações de empréstimos dos bancos. Ou seja, mesmo que o BC tente evitar subir a Selic, o mercado faz o trabalho de encarecer o crédito, diante da incerteza com a questão fiscal.

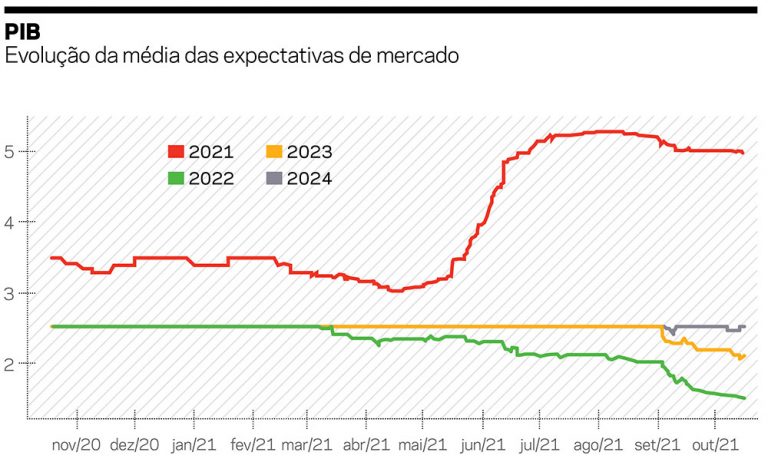

Fonte: Banco Central/Pesquisa Focus

Fonte: Banco Central/Pesquisa Focus

Assim, não é de estranhar o fim do otimismo com o cenário econômico verificado no fim do primeiro semestre deste ano. O último Boletim Focus do Banco Central, divulgado na segunda-feira 18, consolidou números mais pessimistas para alguns indicadores: a projeção do IPCA de 2021 subiu de 8,59% para 8,69%, enquanto para 2022 ficou quase estável em 4,18%. Já as projeções do PIB de 2022 caíram de 1,54% para 1,50%, enquanto para este ano permaneceram em 5,01%. Para completar, essas estimativas foram captadas antes de a China divulgar um crescimento de 4,9% no terceiro trimestre do ano em relação ao mesmo período de 2020, frustrando as expectativas de analistas pelo mais baixo desempenho registrado pelo país nos últimos anos. O Brasil, segundo economistas, vai ser impactado pelo menor crescimento chinês, que afetará o desempenho até agora recordista das exportações.

*Colaborou William Salasar.

Publicado na edição nº 1180 de CartaCapital, em 21 de outubro de 2021.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.

Leia também

Guedes cobra que BC acelere alta de juros e segue cartilha de Bolsonaro ao negar culpa pela inflação

Por CartaCapital

‘Inflação do motorista’ dispara e é a maior desde o governo FHC

Por Getulio Xavier

O Brasil é um paraíso fiscal para os mais ricos, diz pesquisador

Por Alisson Matos