Economia

Com incertezas econômicas e expectativa eleitoral, renda fixa vai dominar em 2022

O ano da cautela: mesmo na renda fixa é preciso ficar atento às variações dos preços dos títulos

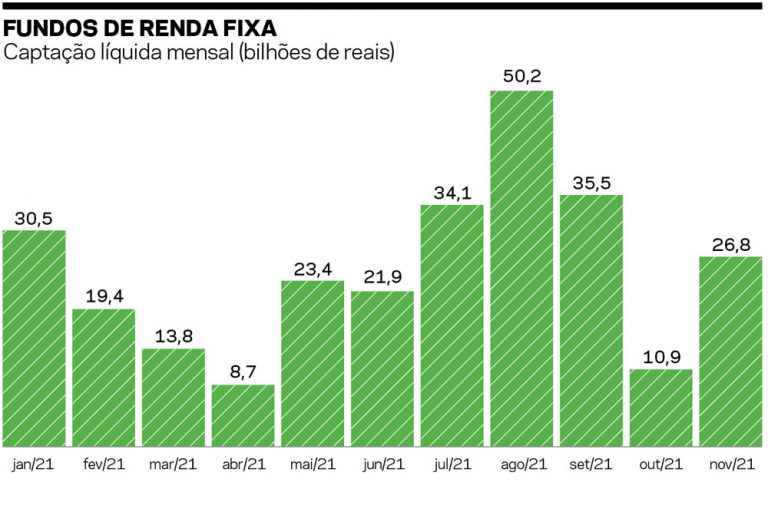

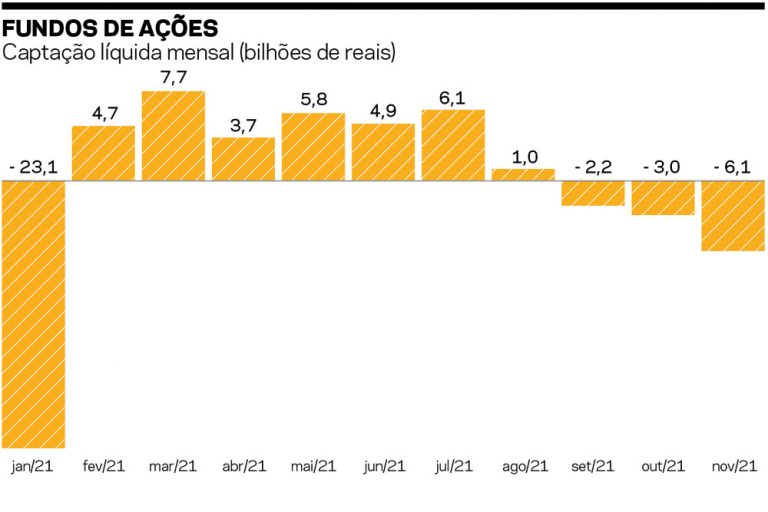

Do início de 2021, com a taxa básica de juros, a Selic, em 2% ao ano, até agosto do ano passado, quando ela passou a 4,25%, o mercado de ações prosperou. O Ibovespa registrou a maior pontuação da história – 136.776 pontos, em 6 de junho – e a B3 comemorou o registro de 4 milhões de investidores pessoas físicas na Bolsa – outro recorde. Mas a maré virou. Com a rápida subida da Selic para os atuais 9,25% ao ano, o protagonismo da Bolsa, com sua fieira de 49 IPOs (ofertas públicas iniciais de ações, na sigla em inglês), feneceu de junho em diante, alvejado pela turbulência política e pela instabilidade fiscal, que afugentou os investidores, inclusive os estrangeiros, e vitaminou a alta do dólar, da inflação e dos juros. Com isso, enquanto mundo afora os principais índices de ações encerraram 2021 com altas recordes, aqui o Ibovespa amargou uma queda expressiva, de 11,93%, aos 104.822,44 pontos registrados no último pregão do ano. Ressabiado, o investidor foi buscar refúgio na renda fixa.

Os dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais são eloquentes: no acumulado do ano, até novembro, os fundos de ações tiveram resgates líquidos de 426,4 milhões de reais, enquanto os fundos de renda fixa tiveram captação líquida de 275,2 bilhões em 2021. “Foi a primeira vez que a Bolsa fechou o ano em baixa, depois de cinco anos”, lamenta o head de Renda Variável da Veedha Investimentos, Rodrigo Moliterno. Segundo ele, as perspectivas de abrandamento da pandemia e de retomada dos negócios, em vista de a variante Ômicron, apesar de mais contagiosa, ser menos letal, impulsionam as Bolsas do mundo – mesmo num contexto de retirada dos estímulos monetários e fiscais adotados para mitigar os efeitos da crise sanitária e de esperado início da alta dos juros básicos, sobretudo nos Estados Unidos. “O Brasil não consegue acompanhar, devido à questão macro: inflação elevada, nível de juros alto e insegurança fiscal.”

Fonte: Anbima

Fonte: Anbima

Fonte: Anbima

Fonte: Anbima

Para Enrico Cozzolino, da casa de análise Levante Ideias de Investimento, as principais variáveis que moldaram os mercados no ano passado deverão permanecer: um cenário fiscal complexo, ainda mais devido ao ano eleitoral, uma inflação resistente, que vai demorar a baixar, pedindo uma política monetária estrita, e uma eleição presidencial que promete ser tudo menos tranquila. “Estes não são ingredientes para uma Bolsa em alta e uma economia retomando tração”, sublinha. “É muito difícil traçar qualquer tipo de cenário, simplesmente porque vamos entrar em um ano eleitoral, em que os principais candidatos têm inclinações bastante populistas, o que, levando em conta o nosso cenário fiscal, deve gerar volatilidade, muita volatilidade”, complementa Flávio de Oliveira, head de Renda Variável da Zahl Investimentos.

Na primeira divulgação de 2022 do Relatório Focus, em que semanalmente o Banco Central apresenta os resultados de sua pesquisa de projeções de cem economistas do mercado financeiro, as estimativas para o IPCA (índice de inflação oficial) de 2022 indicam um segundo ano consecutivo de rompimento da meta. A projeção desta edição ficou em 5,03%, contra 5% do teto da meta deste ano. Para 2021, a mediana cedeu marginalmente de 10,02% para 10,01%, mas é quase o dobro do limite superior da meta para a inflação, que é de 5,25%. Quanto a 2023, a expectativa da inflação voltou a subir e a se afastar do centro da meta do ano que vem (3,25%), passando de 3,38% para 3,41%. Para 2024, a mediana continuou em 3%. Entretanto, os economistas do mercado financeiro mantiveram pela terceira semana consecutiva a projeção de 11,50% para a taxa Selic no fim de 2022, assim como para o fim de 2023 (8%) e 2024 (7%).

Mesmo na renda fixa é preciso ficar atento às variações dos preços dos títulos

Em relação à expectativa para o Produto Interno Bruto, que na última semana de dezembro era de um crescimento de 0,42%, foi rebaixada para 0,36%. Há quatro semanas, a projeção era de uma alta de 0,51%. Um ano atrás, os economistas consultados pelo BC projetavam que a economia cresceria 2,5% neste ano – uma eloquente ilustração de como as expectativas se deterioram, principalmente no segundo semestre, em razão da interminável crise político-fiscal produzida por Brasília. Nesse contexto de estagflação, isto é, preços em alta com atividade econômica em baixa, e juros em ascensão, a renda fixa torna-se mais atrativa, não só pelos rendimentos de dois dígitos que ela pode oferecer, mas, sobretudo, por ser um recurso de proteção do patrimônio. Analistas e gestores, entretanto, advertem que há diferentes modalidades de títulos de Renda Fixa, com possibilidades de retorno específicas. As opções são variadas, desde os tradicionais CDBs (Certificados de Depósito Bancário), que têm garantia do Fundo Garantidor de Crédito (FGC) no limite de 250 mil reais, até as Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA), isentas de Imposto de Renda, até os títulos do Tesouro, como as NTN-B

(Notas do Tesouro Nacional série B) atreladas à inflação, as LTNs (Letras do Tesouro Nacional) e Tesouro Selic. Basicamente, os papéis de renda fixa podem ser prefixados, com uma taxa de rentabilidade fixa (10% ao ano, por exemplo) e o investidor sabe exatamente quanto terá de dinheiro no futuro, ou pós-fixados, quando são corrigidos por algum índice, como o IPCA (inflação), pela Selic (juros) ou pelo CDI (Certificado de Depósito Interbancário), que oscilam ao longo do tempo, de modo que o rendimento será conhecido apenas na hora do regaste.

Marília Fontes, analista de Renda Fixa e sócia fundadora da casa de análise Nord, alerta: “A depender do título, as taxas e os preços podem variar diariamente até a data do vencimento, resultando no famoso efeito de marcação a mercado. Nesses casos, os ganhos são fixos caso o investidor carregue o título até o seu vencimento, e a marcação a mercado, cujo efeito está relacionado aos juros futuros da economia, tem uma participação direta nesse processo”, explica. “A renda fixa não é fixa, ao contrário do que se imagina.”

Aperto. Os juros básicos rumam para 11% ao ano, o que inibe as aplicações na Bolsa de Valores

Aperto. Os juros básicos rumam para 11% ao ano, o que inibe as aplicações na Bolsa de Valores

A marcação a mercado é a avaliação diária dos preços dos diversos ativos, que flutuam conforme alguma variável do próprio mercado, como detalha a Anbima, que divulga, diariamente, um referencial de preços dos títulos públicos e privados. O exemplo mais comum de marcação a mercado é o das ações, cujos preços variam conforme a procura pelos papéis durante os pregões na B3. Logo, o valor de uma carteira de ações é corrigido diariamente pelas cotações de cada uma delas no mercado. Mesmo no mercado imobiliário há oscilações de preços, pois os valores dos imóveis podem subir ou descer conforme a região em que estão localizados. Sem a marcação a mercado, o mais comum é pensar que o valor do imóvel continua o mesmo ao longo do tempo. Isso acontece também com os títulos de renda fixa, sejam públicos ou privados, pois eles também são negociados diariamente no mercado e seus preços oscilam, assim como as ações na Bolsa.

Fontes dá o exemplo dos papéis atrelados ao IPCA, que são títulos híbridos com um componente pós-fixado, isto é, seu valor original é corrigido pela inflação, mas traz um componente prefixado, que é o juro real. Se a inflação subir muito, de modo a fazer o mercado reprecificar de maneira ainda mais forte a necessidade de juros para cima, o componente prefixado (juro real) sobe e gera uma marcação a mercado negativa. Quando se trata de um IPCA com prazo longo, por exemplo, o risco com a situação fiscal do País acaba por ter grande relevância na tomada de decisão de investimento. Se há o risco de o componente fiscal piorar, o juro real pode subir e gerar prejuízo de marcação a mercado. Isso se o investidor vender o título antes da data do vencimento (como vender o apartamento e transformá-lo em dinheiro não pelo valor pago, mas pelo valor que o mercado precifica naquele momento). O problema de manter o título até o vencimento é que o investidor pode perder a oportunidade de aplicar a taxas bem maiores, caso o juro real suba.

Os especialistas em renda fixa Victor Zucchi, da Valor Investimentos, e Caíque Coutinho, da Veedha Investimentos, apostam na preferência pelos pós-fixados atrelados à inflação ou CDI, como CDBs e as NTN-B, que possibilitam ao investidor se apropriar de toda a trajetória de alta das taxas de juro da Selic até 11,25% ao ano, que está no horizonte de 2022. Zucchi aponta um paradoxo: um título mais “curto” com rentabilidade maior do que um título mais “longo”. “Comparando NTN-B 2023 com uma NTN-B 2050, a primeira está pagando mais, ou seja, o mercado está vendo um estresse de juros mais alto por causa do ano eleitoral”, diz. A mesma perspectiva de alta da Selic que embala os pós-fixados é letal para os prefixados, cujo rendimento não se altera. “E mesmo com a possibilidade de a inflação começar a ceder, os títulos corrigidos pela IPCA pelo menos protegem a carteira da corrosão inflacionária”, sublinha Coutinho. “O cenário é de cautela, muita cautela”, pondera Oliveira, da Zahl. •

PUBLICADO NA EDIÇÃO Nº 1190 DE CARTACAPITAL, EM 6 DE JANEIRO DE 2022.

CRÉDITOS DA PÁGINA: ISTOCKPHOTO – ENILDO AMARAL/BCB E CRIS FAGA/NURPHOTO/AFP

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.