Economia

Aumento da Selic e outros problemas tendem a reverter o lucro recorde da indústria

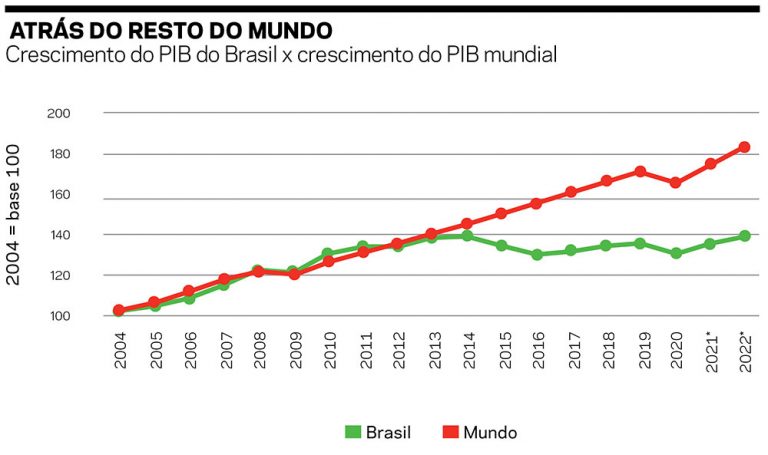

Desgarrada do crescimento mundial e da sua própria história, a economia brasileira ingressa em uma nova sequência de elevações de juros

Parte importante das indústrias obteve na pandemia a maior lucratividade em uma década, mas esse desempenho não deverá se repetir em uma economia que, desde 2015, se descolou do crescimento do PIB mundial, está travada em um nível baixo de atividade e adotou como princípio o agravamento ininterrupto da situação das pequenas empresas e dos trabalhadores, uma condição que dificulta a retomada da demanda, mas não impede recordes de ganhos para alguns, mostram as análises de vários economistas. Os danos tendem a aumentar, pois a elevação, pelo Comitê de Política Monetária, da taxa de 4,25% para 5,25%, na maior alta em 18 anos, deverá ser sucedida por novos reajustes, com possibilidade de se chegar a 7% no ano, segundo várias projeções.

As empresas industriais de capital aberto aumentaram seu lucro líquido em 12,7% nos 12 meses encerrados no primeiro trimestre deste ano, isto é, em plena pandemia. Foi a maior elevação desde 2010, quando a alta chegou a 14,4%, mostra um trabalho recente do Centro de Estudos do Mercado de Capitais da Fipe-USP, coordenado pelo economista Carlos Antonio Rocca. Elevou também a margem bruta, que é a porcentagem de lucro com cada venda, indicador que alcançou o maior nível em uma década. O levantamento exclui a Petrobras, que se beneficiou diretamente do aumento dos preços internacionais do petróleo.

A economia brasileira descolou do PIB mundial desde 2015

“Os dados traduzem a consolidação de resultados de empresas que se defrontaram com aumentos fortes no custo de seus insumos materiais, mas tiveram seus custos de mão de obra subindo muito menos. A relação entre o índice de preços ao produtor e o salário médio da indústria de transformação, que era 0,987 em dezembro de 2019, salta para 1,329 em março de 2021, com aumento de quase 35%”, destaca o estudo. Além disso, é provável que em muitos casos essas empresas tenham desfrutado de uma situação de mercado com insuficiência de oferta para atender a uma recuperação da demanda acima das expectativas, possibilitando o aumento de margens brutas, sublinha o documento.

A elevação das margens em 2020 e até o primeiro trimestre de 2021 não tende, entretanto, a se manter nos próximos trimestres, devido aos seguintes motivos, segundo o Cemec: 1. A relação câmbio/salário, que está por trás do aumento das margens, deve apresentar tendência de redução, na medida em que as expectativas de mercado de valorização do real sejam realizadas e os índices de reajuste de salários se elevem, incorporando agora os índices mais altos de inflação; 2. Apesar de existirem indicações de que, em alguns casos, a normalização das cadeias de oferta e de estoques vai levar mais tempo, é razoável supor que, gradativamente, a oferta de produtos industriais aumente, com a superação dos desequilíbrios observados até o momento; 3. Os resultados das empresas passarão a refletir também o aumento de seus custos financeiros, acompanhando a elevação das taxas de juro.

O primeiro semestre confirma a piora da situação da indústria, registra o Instituto de Estudos para o Desenvolvimento Industrial. O período, diz o Iedi, terminou com “resultados díspares entre os grandes setores da economia”. Enquanto os serviços avançaram, estimulados pelo aumento da vacinação e com a redução de medidas restritivas, a indústria ficou estagnada e o comércio varejista recuou. Os efeitos negativos da pandemia vão se atenuando, mas outros problemas surgem. “No caso do varejo, a aceleração da inflação possui efeitos diretos ao retirar poder de compra da população, muito combalido pelo elevado desemprego e a insuficiência de horas trabalhadas, como mostram há vários meses os dados da Pesquisa Nacional por Amostra de Domicílios, a Pnad, do IBGE. Depois do aumento de preços de alimentos em 2020, agora é o custo com combustíveis e energia que tem pressionado a inflação”, destaca o instituto.

A alta de commodities aumenta o custo de aquisição de produtos primários usados pela indústria. (FOTO: iStockphoto)

A alta de commodities aumenta o custo de aquisição de produtos primários usados pela indústria. (FOTO: iStockphoto)

Nesse tópico, acrescente-se, chama atenção o preço do gás de cozinha que, no período de 12 meses encerrados em julho, subiu 29,44%, quase três vezes os 9,85% do Índice Nacional de Preços ao Consumidor (INPC), que mede a inflação para as famílias com renda mensal entre um e cinco salários.

Altas de alimentos, combustíveis e energia reduzem o poder aquisitivo do consumidor e afetam a indústria, que tem no varejo um canal importante de escoamento de sua produção. Além disso, sublinha o Iedi, o setor industrial enfrenta desafios com persistentes gargalos na obtenção de insumos nacionais e importados, devido ao desarranjo das cadeias produtivas provocado pelos sucessivos surtos de Covid-19 no Brasil e no mundo.

A lista de problemas é extensa: “A elevação das taxas de juro, em reação à inflação, prejudica os ramos industriais de bens duráveis. No horizonte próximo, há ainda riscos de aprofundamento da crise hídrica e energética”. Cabe acrescentar que, apesar de ser potente para barrar o crescimento, a alta de juros parece anêmica para conter uma inflação que não é resultado de pressões de demanda, mas de choques sucessivos de oferta e de câmbio, concordam vários economistas.

É importante levar em conta que as oscilações da indústria e de outros setores, por maiores que sejam, ocorrem em um mesmo patamar de baixa atividade de uma economia que, segundo destaca a economista Júlia Braga, professora da UFRJ, descolou-se da dinâmica mundial há anos.

A economia brasileira vinha crescendo em ritmo semelhante ao do PIB mundial desde 2004, em um ciclo que aconteceu especialmente nos anos 2000. Nesse período, replicou o crescimento do PIB global, o que não é brilhante para uma economia emergente que precisa crescer acima da média mundial para convergir com os países desenvolvidos, mas é uma situação melhor que a dos últimos tempos. “Não conseguimos fazer o catching-up, ou convergência com os países avançados, mas, bem ou mal, o crescimento foi parecido com o do PIB mundial. Neste período, de 2004 a 2014, a China puxou o crescimento. O que aconteceu a partir de 2015 é uma crise muito específica brasileira, porque o País descolou dessa taxa de crescimento do PIB mundial”, chama atenção a economista.

A conta do “equilíbrio macroeconômico” foi empurrada para os trabalhadores

“Quando se mede o estoque líquido de capital fixo, a preços constantes, e o estoque de pessoas ocupadas segundo a Rais (Relação Anual de Informações Sociais, instrumento governamental de coleta de dados do setor de trabalho), no setor formal, constata-se algo um tanto inédito do ponto de vista do período de estabilidade monetária, que é uma parada de acúmulo de estoque de capital a partir de 2015. Isso coincide com uma retração do estoque de ocupados, isto é, do número de pessoas ocupadas, diferentemente do que vinha acontecendo desde 1996”, ressalta Braga.

O período a partir de 2015, diz, desperta muita atenção, devido ao insucesso da economia brasileira na geração de crescimento. “Não estou falando de desenvolvimento nem de crescimento acima do PIB mundial ou de catching-up, mas do mínimo, ou seja, de um crescimento igual ao do PIB mundial. O País não consegue isso desde 2015”, reforça a economista.

Desgarrada do crescimento mundial e da sua própria história de desenvolvimento, a economia brasileira ingressa neste momento em uma nova sequência de elevações de juros, processo que, em uma sociedade arrasada pela combinação recorrente de estagnação econômica, desemprego crônico, pobreza, fome e doença, se assemelha, em alguma medida, à explosão de uma bomba de nêutrons, compara o economista André Roncaglia, professor da Unifesp. O artefato bélico mata a população, mas deixa as cidades e suas edificações intactas, e uma alta de juros, de modo análogo, “não mexe com o capital, só com as pessoas”, sublinha Roncaglia.

Fonte: IBGE e FMI / *Previsões do FMI

Fonte: IBGE e FMI / *Previsões do FMI

A economia, observa o professor, está com cerca de 25% da força de trabalho desempregada, subocupada e desalentada. Quando há desemprego e má alocação da força de trabalho nesse nível, subir a taxa de juros para segurar uma inflação que é de oferta significa agravar a situação precária do mercado de trabalho e da renda e implica apertar ainda mais uma economia que está numa situação bem difícil. “Quando se reúnem esses choques de oferta com a perda de renda real das famílias e as mudanças na legislação trabalhista desde 2017, vê-se que, literalmente, o regime econômico pós-crise de 2015 deposita nas costas dos trabalhadores a parte maior do ajuste do chamado equilíbrio macroeconômico. O ajuste vai se dar ali, na marra.”

Olhando para a frente, acrescenta Roncaglia, haverá muita dificuldade para retomar o investimento, por causa da deterioração da capacidade estatal, que vem acontecendo de maneira bem acelerada com a “passagem da boiada” no Congresso Nacional. Isso vai diminuir muito a capacidade de coordenação do Estado, principalmente no setor de infraestrutura, que hoje não consegue nem repor a depreciação do capital. Está em 0,4% do PIB, e o crescimento necessário seria de 2% só para manter o estoque de capital. O crescimento deveria ser em torno de 4% a 5% do PIB.

Os efeitos da crise mais grave das últimas décadas estão longe de terminar. A dificuldade de controlar a pandemia continua a ser um risco para o funcionamento das empresas, mostra o recente fechamento parcial do porto chinês de Ningbo-Zhoushan, o terceiro maior do mundo, devido a novo surto de Covid, que tumultuou o comércio internacional. Até mesmo o aumento das commodities, positivo para países dependentes da exportação de produtos primários como o Brasil, beneficia empresas produtoras de petróleo e de minério de ferro, mas aumenta os custos de matérias-primas e outros insumos das empresas industriais.

PUBLICADO NA EDIÇÃO Nº 1171 DE CARTACAPITAL, EM 19 DE AGOSTO DE 2021.

Carlos Drummond

Editor de Economia da edição impressa de CartaCapital

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.