Economia

A pressão para que a CVM não mude a apuração do lucro contábil

Os administradores de fundos imobiliários querem impedir a alteração

Os administradores dos Fundos de Investimento Imobiliários têm se mobilizado para entregar à Comissão de Valores Mobiliários um documento em que defendem a prática da distribuição de dividendos a seus cotistas com base na apuração de rendimentos pelo regime de caixa e não pelo regime contábil, conforme a entidade determinou ao maior dos fundos, o Maxi Renda, do banco BTG, no fim do ano passado.

“O mercado inteiro, os advogados e os tributaristas entendem que foi uma decisão equivocada, de alguém sem formação acadêmica contábil e sem experiência de mercado”, afirma o presidente da gestora de ativos imobiliários Integral BREI, Vitor Bidetti. “Seria muito inadequado o próprio regulador criar insegurança jurídica. O mercado de certa forma superou aquele momento, está muito mais voltado para questões macro, como taxas de juro e os Certificados de Recebíveis Imobiliários.”

Laércio Boaventura, diretor de investimento da gestora de recursos Vectis, ressalta: “Foi feita uma comparação muito simples entre a operação de um fundo imobiliário com uma empresa S.A. Fundos imobiliários têm peculiaridades que deveriam ter sido contempladas”.

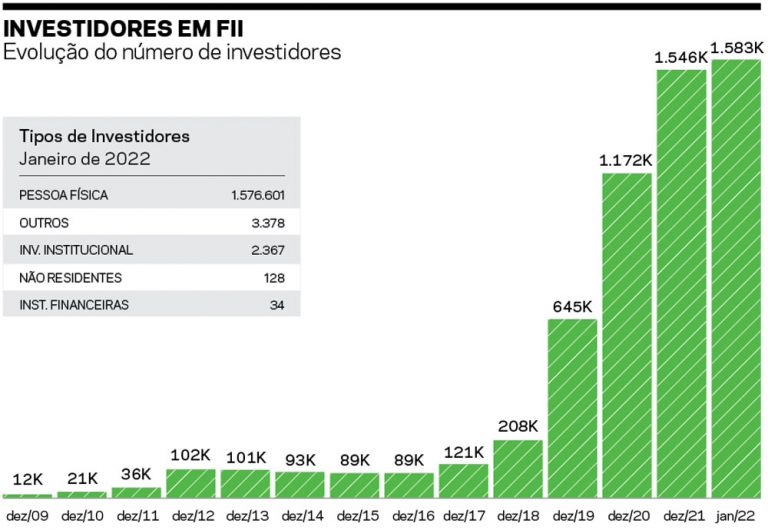

Segundo Boaventura, a CVM deveria ter aberto uma audiência pública e convocado outras entidades do mercado, administradores de fundos e gestores para discutir a mudança de regras que afeta um setor com 1,5 milhão de investidores pessoas físicas e acumula patrimônio de 180 bilhões de reais. Por isso, diz, houve uma grande comoção e pressão dos administradores, via comitês da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, para abrir discussões com a comissão.

A controvérsia gira em torno do conflito entre o que diz a Lei 8.668, que regulamenta os fundos imobiliários no Brasil, e as normas contábeis. “A lei deixou claro que os fundos imobiliários têm de distribuir 95% do lucro caixa, sem especificar como tem de ser calculado esse lucro caixa – uma vez que o conceito de lucro caixa não existe em contabilidade”, recorda a analista da Genial Investimentos Isabella Suleiman. Para preencher o vácuo legislativo-contábil, em 2014, a própria CVM emitiu um ofício no qual explica como deveria ser apurado o lucro caixa, resumidamente a conciliação de todas as despesas e as receitas que não foram pagas ou recebidas efetivamente em um mês ou período de análise. Desde aquele ano, esse é o padrão.

O setor movimenta 180 bilhões de reais e teme eventuais alterações nas regras

A área técnica da CVM questionou, porém, o BTG, administrador do fundo Maxi Renda, por entender que a distribuição de rendimentos aos seus 500 mil cotistas era feita “em montantes substancialmente superiores” aos lucros dos exercícios ou acumulados e, ao mesmo tempo, aumentavam o prejuízo e reduziam o patrimônio líquido. Assim, a distribuição de rendimentos não seria resultante de renda ou lucro auferidos pelo fundo, mas da distribuição do capital aplicado pelos próprios investidores. O caso teve intensa repercussão no fim de janeiro, quando a decisão sobre o Maxi Renda foi divulgada pela CVM. A autarquia informou que, embora a decisão se tratasse de um fundo específico, o entendimento poderia se aplicar a fundos com características semelhantes. E reconheceu a discricionariedade dos FIIs para definir os valores a serem distribuídos aos cotistas. Entretanto, ressalvou que, ao apresentarem suas demonstrações financeiras, deveriam reconhecer adequadamente a segregação dos valores distribuídos entre rendimentos e amortização de capital.

“O que estava acontecendo com o Maxi Renda é que ele estava distribuindo 95%, 100% do lucro caixa, só que o lucro contábil entrou em queda, porque os imóveis de sua carteira estavam valendo menos, de acordo com os laudos, e isso acabava reduzindo o patrimônio líquido contábil do fundo”, observa o professor Fernado Dal-Ri Murcia, diretor de Pesquisas da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras e professor do Departamento de Ciências Contábeis e Atuariais da FEA-USP. “A CVM disse que o fundo pode distribuir o lucro caixa, sem nenhum problema, só não pode chamar de dividendo. Vai ter de chamar de devolução de capital para os cotistas”, acrescenta, explicando que, como não apurava lucro contábil suficiente para distribuir, o Maxi Renda lançava a distribuição como prejuízo, e dessa forma encolhia o Patrimônio Líquido do fundo.

Fonte: B3

Fonte: B3

Murcia explica que, como os ativos dos fundos são marcados a mercado, seus valores precisam ser atualizados periodicamente. Essa valorização, defendem os gestores de fundos, não deveria impactar dividendos, porque seu regime para pagar é o regime de caixa, em que, basicamente, só caberiam os aluguéis que entram e saem. A CVM entende, porém, que o correto é o conceito contábil, mais econômico, que deve considerar o lucro como um incremento efetivo de riqueza no período avaliado. “A preocupação da Comissão é dar informação ao cotista do que são efetivamente ganhos que a operação propicia, seja por aluguéis no caixa, seja pela variação do valor dos imóveis, dos ativos que ele tem”, assinala o professor da Fipecafi. “Será que o que é pago é realmente dividendo, que é o dinheiro dando retorno ou, na essência, é o dinheiro do cotista voltando para o cotista?”, questiona.

Os fundos também invocam a preocupação com o cotista quando alertam que a distribuição via amortização vai gerar um efeito tributário para o investidor, pois a Receita Federal pode entender que ele teve um ganho de capital que, ao contrário do dividendo, não é isento. E os administradores dos fundos teriam dificuldades intransponíveis para calcular os rendimentos dos cotistas, 95% deles pessoas físicas. “Eles não têm braços para esse trabalho”, diz Suleiman. Outro ponto negativo para os fundos chamados de tijolo, que incluem imóveis comerciais, residenciais, shoppings e galpões logísticos, entre outros, reside nas avaliações e reavaliações desses ativos que costumam variar, ser positivas num período e negativas em outro. Numa eventual reavaliação negativa de um imóvel, o dividendo distribuído ao longo do semestre não deveria ter sido distribuído como dividendo, mas como amortização. Daí uma alternativa é não distribuir durante o semestre e aguardar nova reavaliação, o que implicaria perder a periodicidade mensal do pagamento de rendimentos, grande atração dos FII. “É complicado, e a briga tomou tal proporção que o pessoal dos fundos começa a dizer que a CVM quer destruir os fundos. A CVM diz que só quer dar a informação correta para o cotista. Diria que a batalha está bem dividida”, avalia Murcia. •

PUBLICADO NA EDIÇÃO Nº 1199 DE CARTACAPITAL, EM 16 DE MARÇO DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “Xerife sob pressão”

Apoie o jornalismo que chama as coisas pelo nome

Depois de anos bicudos, voltamos a um Brasil minimamente normal. Este novo normal, contudo, segue repleto de incertezas. A ameaça bolsonarista persiste e os apetites do mercado e do Congresso continuam a pressionar o governo. Lá fora, o avanço global da extrema-direita e a brutalidade em Gaza e na Ucrânia arriscam implodir os frágeis alicerces da governança mundial.

CartaCapital não tem o apoio de bancos e fundações. Sobrevive, unicamente, da venda de anúncios e projetos e das contribuições de seus leitores. E seu apoio, leitor, é cada vez mais fundamental.

Não deixe a Carta parar. Se você valoriza o bom jornalismo, nos ajude a seguir lutando. Assine a edição semanal da revista ou contribua com o quanto puder.