Economia

A crise econômica não é para todos

Mesmo com crescimento econômico reduzido ou mesmo em recessão, uma parcela pequena e privilegiada da sociedade tem conseguido ampliar sua renda e riqueza

A vida do brasileiro comum, como sempre, não anda nada fácil. Quase 20 milhões de pessoas com fome e 55% da população em insegurança alimentar, níveis insuportáveis de desemprego e de desalentados, deterioração dos serviços básicos de saúde, educação e saneamento, alta galopante dos preços dos produtos da cesta básica, elevados reajustes de combustíveis, alugueis, tarifas de ônibus e metrô, como se não bastasse a pandemia e o desgoverno federal negacionista.

Mas a crise que assola o país não atinge igualmente a todos. Uma parcela pequena e privilegiada da sociedade tem conseguido ampliar sua renda e riqueza.

Em 2020, segundo a PNAD Contínua do IBGE, o rendimento médio real de todas as fontes (trabalho, aposentadoria, aluguel, pensão, mesada, aplicações e outros) foi de 2.213 reais, contra 2.292 reais em 2019. Já o rendimento médio mensal real domiciliar per capita caiu naquele ano para 1.349, em 2020, contra 1.410 em 2019.

Em 2019, a razão entre o rendimento médio mensal real domiciliar per capita do 1% mais rico (17,4 mil mensais) e o rendimento médio dos 50% mais pobres ( 463 reais mensais) foi de 40 vezes, contra 34,9 em 2020.

Em 2020, os 10% mais pobres da população detinham apenas 0,9% da massa total de rendimento médio mensal real domiciliar per capita, enquanto os 10% mais ricos detinham 41,6%.

Os números mostram a consolidação de um regime econômico financeirizado, em detrimento do circuito virtuoso de crescimento puxado pela produção-emprego-consumo-investimento-produtividade-inovação

A renda dos mais abastados se descola do restante da economia. Segundo uma pesquisa do Instituto Brasileiro de Governança Corporativa, com informações de 233 empresas listadas em bolsa, a remuneração média mensal dos conselheiros de administração foi de reais 47,4 mil reais (com remuneração mensal máxima de até 1,27 milhão) e dos diretores estatutários foi de reais 246 mil (máxima de 2,4 milhão).

Cabe destacar que, no caso dos diretores, 9 em cada 10 empresas pagam remuneração fixa mais variável (incluindo ações, 40% do total de empresas). Assim, agrega-se aos rendimentos fixos, uma renda variável associada aos resultados (lucros e outros indicadores) e à valorização das ações (patrimonial) das empresas.

A estratégia de remuneração variável se enquadra dentro de uma estratégia mais ampla de maximização do valor do acionista com a destinação crescente dos lucros corporativos para a distribuição de dividendos e recompras de ações, estimulando a valorização das ações (patrimonial).

Dados do CEMEC-FIPE para mais de 1,3 mil empresas não financeiras, das quais 254 empresas de capital aberto, apontam que a relação média entre dividendos e lucro líquido no período 2005-2018 foi de espantosos 66%. Menor retenção de lucros tem impactos sobre o financiamento dos investimentos, que são reduzidos e/ou passam a ser financiados com maior endividamento.

O endividamento é a estratégia utilizada também para financiar as crescentes e vultosas operações de aquisições e fusões de empresas, sobretudo nos rentáveis setores de serviços de educação, saúde, comércio varejista e atacadista e de tecnologia de informação e comunicação (TIC´s). Segundo o Cemec-FIPE, a dívida consolidada do grupo de empresas não financeiras era de 1,64 trilhão em dezembro de 2018. As empresas de capital aberto totalizaram 910 bilhões de reais, sendo que 55% em moeda estrangeira.

A retomada do crescimento econômico para a geração de mais e melhores empregos e salários é condição necessária, ainda que não suficiente, para a reversão desse grave quadro social. A expansão econômica só será vigorosa e sustentada com o desenvolvimento de uma estrutura industrial dinâmica, diversificada e inovativa.

Entretanto, o que se observa é a consolidação de um regime econômico financeirizado, no qual o circuito de valorização agro-extrativo-mercantil-financeiro, turbinado pelas novas tecnologias digitais, se beneficia e se consolida, no bojo das reformas liberalizantes, em detrimento do circuito virtuoso de crescimento puxado pela produção-emprego-consumo-investimento-produtividade-inovação, com consequências deletérias sobre o padrão de geração de emprego e de renda.

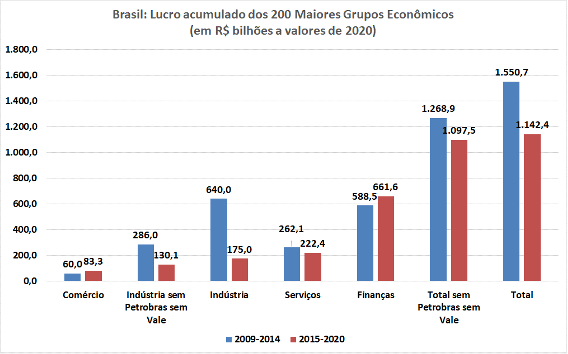

O gráfico 1 fornece informações sobre o lucro acumulado dos 200 maiores grupos econômicos no Brasil desagregadas pelas atividades de Comércio, Serviços, Indústria e Finanças para o período expansivo de 2009-2014, com taxa acumulada de crescimento do PIB de 17,8%, e para o período recessivo de 2015-2020, com crescimento negativo de 6,7%. Mesmo desconsiderando-se o ano atípico de 2020, fortemente afetado pela pandemia da Covid, a taxa acumulada ainda foi negativa de 2,4%.

Gráfico 1. Lucro Acumulado dos 200 Maiores Grupos Econômicos no Brasil nos períodos de 2009-2014 e 2015-2020 (em reais bilhões a valores de 2020) Fonte: Valor Econômico. 200 Maiores Grupos.

O conjunto dos 200 maiores grupos econômicos é bastante representativo dos interesses e do desempenho do grande capital no Brasil. O grau de importância pode ser aferido pela receita bruta de reais 4,97 trilhões e patrimônio líquido de 2,68 trilhões de reais em 2020.

O desempenho dessas 200 empresas foi bastante assimétrico em relação ao restante da economia. Enquanto o PIB teve queda acumulada de 6,7%, a receita bruta deste grupo apresentou uma taxa de crescimento real de 4,6% (43,3% nominal) e o patrimônio líquido de 5,1% (44% nominal), no período recessivo de 2015-2020. Os grupos de capital nacional são predominantes com aproximadamente 70% da receita e do patrimônio líquido em 2020.

No período expansivo, o lucro acumulado do grupo atingiu o expressivo montante de reais 1,55 trilhão (a valores de 2020), sendo 41,3% gerados na Indústria, seguida pelas Finanças (38%), pelos Serviços (16,9%) e pelo Comércio (3,9%). Essa geração e distribuição dos lucros por atividades econômicas, em que pese a elevada participação das Finanças, ainda seria compatível com uma economia continental com grande mercado interno, como a brasileira, que precisa desenvolver e financiar suas forças produtivas para fornecer os bens e serviços necessários para a atender a demanda agregada (consumo, investimento e exportação) e para a geração de renda e emprego para a grande maioria da população.

No período recessivo, observa-se uma mudança drástica na geração e distribuição dos lucros dos grupos por atividades econômicas, o que sinaliza a intensificação do processo de financeirização no padrão de acumulação do capital. O lucro acumulado dos 200 MGE atingiu reais 1,14 trilhão (a valores de 2020), o que representa uma queda em termos absolutos de reais 408 bilhões (23%) em relação ao período expansivo.

A redução na geração de lucros deveu-se sobretudo ao desempenho dos grupos industriais. O lucro acumulado na atividade reduziu-se de reais 640 bilhões (41,3% do total) para reais 175 bilhões (15,3% do total). Mesmo se não considerarmos os resultados da Petrobras e da Vale, a queda é ainda expressiva de reais 155,9 bilhões (54,5%).

Os dados corroboram o argumento de que o processo de fragilização da estrutura e das relações industriais vem sendo acompanhado da financeirização das atividades econômicas com o reforço do circuito de renda agrário-extrativo-mercantil-financeiro. Um fator preocupante é que a rentabilidade sobre o patrimônio líquido dos Grupos industriais tem se reduzido sistematicamente na última década, contribuindo para inibir ainda mais as decisões futuras de investimento.

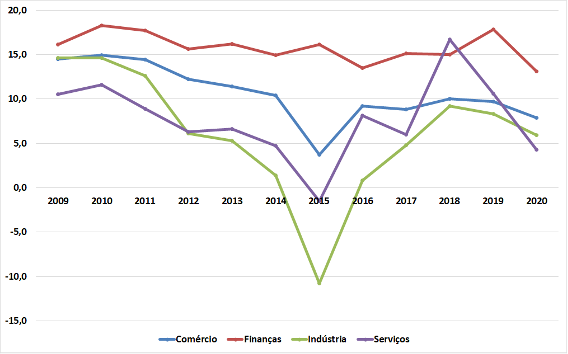

A dificuldade de rentabilizar o ativo industrial deve-se cada vez mais à tendência global de redução dos preços relativos industriais, o que é agravado em estruturas industriais com reduzidas escalas produtivas e inadequadas capacidades inovativas e competitivas. Como pode ser observado pelo gráfico 2, a rentabilidade na Indústria tem sido inferior à das demais atividades econômicas.

Em contrapartida, os grupos financeiros acumularam espetaculares lucros de reais 661,6 bilhões em plena recessão (contra reais 588,5 bilhões no período expansivo), o que representou um crescimento real de 12,4% e uma participação de 57,9% no lucro total acumulado pelos 200 MGE.

A rentabilidade sobre o patrimônio líquido dos grupos financeiros foi em média de 15,8% no período 2009-2020, contra 10,6% dos grupos de Comércio, 7,7% dos grupos de Serviços e 6,1% dos grupos industriais. A rentabilidade dos grupos financeiros foi elevada e superior à dos demais grupos tanto na expansão quanto na recessão.

Gráfico 2. Rentabilidade do Patrimônio Líquido dos 200 Maiores Grupos Econômicos no Brasil 2009-2020 (em %) Fonte: Valor Econômico. 200 Maiores Grupos.

Os grupos de Comércio acumularam lucros no período recessivo de 83,3 bilhões, elevação expressiva sobre o período expansivo de 38,8% favorecidos pelas políticas emergenciais de enfrentamento da Covid e pela digitalização das atividades logísticas. Os grupos de Serviços reduziram o lucro acumulado no período recessivo, mas ainda assim atingiram o patamar de 222,4 bilhões, muito acima do lucro acumulado pelos grupos industriais.

Em síntese, os indicadores anteriores permitem algumas reflexões sobre a dinâmica de acumulação de capital no Brasil e suas consequências:

- A existência de elevado gradiente nos rendimentos médios das pessoas e famílias e fortes assimetrias nos impactos da crise econômica em termos de geração, apropriação e concentração de renda;

- A diferenciada capacidade de acumulação de capital por parte dos grandes grupos econômicos vis-à-vis o restante da economia, o que se reforçou no período recessivo;

- A redistribuição na geração e apropriação de renda no âmbito do grande capital em favor das atividades financeiras com o reforço do circuito agro-extrativo-mercantil-financeiro em detrimento das atividades industriais.

- A impossibilidade/dificuldade de retomada de um padrão de crescimento vigoroso e sustentável e de inserção externa mais virtuosa sem uma estrutura industrial dinâmica, competitiva e inovativa; e

- Por fim, reflete um preocupante distanciamento da elite financeira e econômica do país de um projeto de nação forte e soberana, com políticas e estratégias que promovam de forma sistemática e duradoura o desenvolvimento produtivo, tecnológico, social, ambiental e sustentável com distribuição de renda e justiça social.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.