CartaCapital

O duto do crime

A cruzada para regulamentar as fintechs tem dimensão internacional

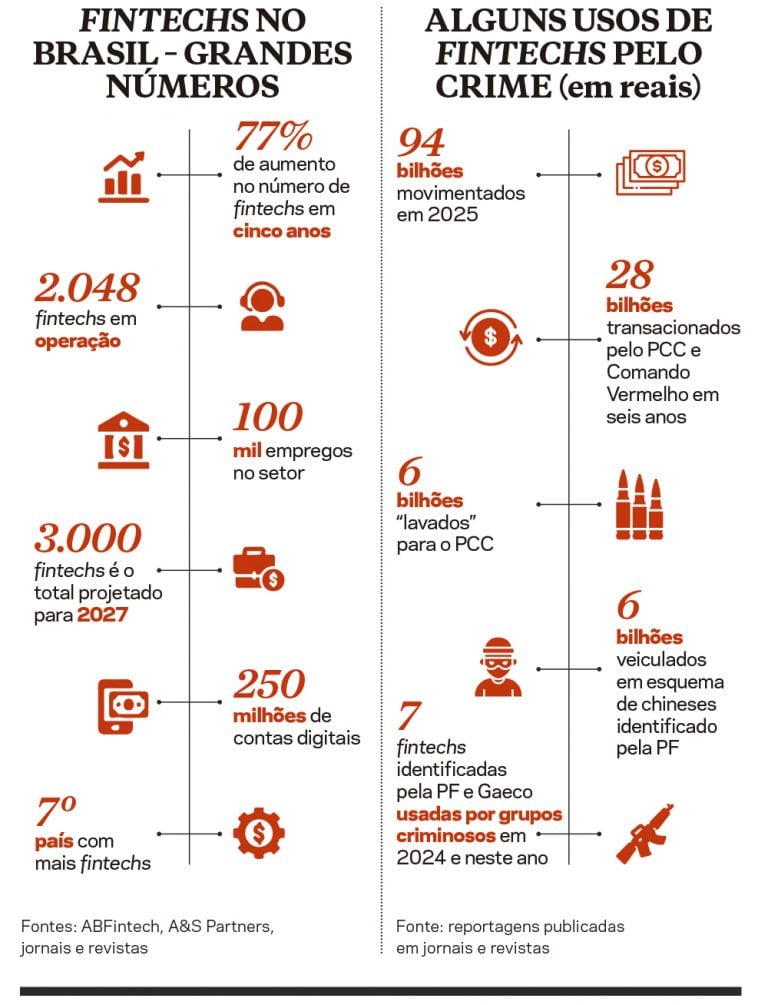

A principal instituição financeira do País, segundo os usuários, não é o Itaú, o Bradesco ou o Banco do Brasil, inconfundíveis e tradicionais, com suas logomarcas e cores próprias em cada esquina do Brasil, mas o Nubank, fintech criada em 2013 que não tem agências físicas, não capta depósitos e opera totalmente online por meio de aplicativos e da internet. É o que apurou um levantamento da empresa de pesquisas de mercado Okiar. O Nubank é preferido por 21,7% da população, o Itaú por uma parcela de 14,2% e o Bradesco, por 12%. Em outubro, seu valor de mercado, de 77,7 bilhões de dólares, superou, pela primeira vez, aquele da Petrobras, maior estatal brasileira e detentora do direito à exploração de milhões de barris de petróleo. PicPay, PagSeguro, XP Investimentos, Mercado Pago e C6 Bank são outros integrantes do que poderia ser chamado “Lado A” das fintechs. O lado B inclui o 2Go Bank e o InvBank, citados pela Polícia Federal como suspeitos de utilização pelo PCC para lavagem de dinheiro, o T10 Bank, usado em esquemas de criptomoedas em conexão com o crime organizado, e o BK Bank, braço financeiro do Primeiro Comando da Capital, entre várias instituições menos conhecidas.

Os lados A e B encontram-se tão distantes um do outro quanto as avenidas Faria Lima e Sapopemba, mas pertencem ao mesmo sistema financeiro, assim como as duas vias integram a cidade de São Paulo. Mas por que as fintechs passaram a ser usadas com tanta desenvoltura por criminosos? Há alguns motivos: regulação frouxa ou inexistente, dificuldade de rastreamento das transações e o uso desbragado de operações dissimuladas, entre elas as chamadas “contas-bolsão”, subterfúgio que permite esconder os donos do dinheiro. Essa flexibilidade, digamos assim, amparada no avanço tecnológico, transformou as instituições hitech na principal e mais eficiente alternativa aos bancos tradicionais para quem lava dinheiro e quer esconder o patrimônio. A lavanderia global tem novos sócios, está sob nova administração, e novos meios de entregar o serviço à clientela.

No Brasil, o Centrão e o bolsonarismo tentam limitar o poder de fiscalização do Estado

A existência de uma enorme zona cinzenta na qual operam as fintechs, a despeito do grupo de empreendimentos que aposta na idoneidade, deve-se, em grande medida, no caso brasileiro em particular, ao sucateamento das agências e atividades regulatórias, um dos entulhos criados pela criminalização do gasto público e da política fiscal pelo neoliberalismo, fato bem documentado em estudos de economistas. O uso crescente dessas instituições pelo crime organizado tem exigido um aperto fiscalizatório e tributário por iniciativa do Banco Central e do Ministério da Fazenda, mas o esforço encontra forte resistência no Congresso, dominado pelo Centrão, em conluio com o bolsonarismo. O Projeto de Lei que aumenta a tributação das bets e fintechs, gongado recentemente, continua a enfrentar resistências significativas no Parlamento, sob a desculpa esfarrapada de que os brasileiros não aguentam mais pagar impostos. Senadores avisaram o ministro Fernando Haddad ser alta a probabilidade de a medida, redesenhada pelo Executivo, ser novamente barrada.

O flagrante de fintechs a lavar dinheiro do crime na bem-sucedida Operação Carbono Oculto, da Polícia Federal, em plena Avenida Faria Lima, coração das finanças privadas nativas, alarmou o governo e ao menos três medidas foram tomadas. O BC aumentou as exigências de capital mínimo para as instituições, de 1 milhão para 9,2 milhões de reais, e decretou a extinção das “contas-bolsão”, usadas por facções. A Receita, por sua vez, anunciou a exigência de compartilhamento de informações a respeito das contas dos clientes, como se cobra das instituições tradicionais. Das cerca de 2 mil empresas em operação no mercado, estima-se que ao menos 500 teriam dificuldades para cumprir a regra de aumento de capital, o que tende a estimular um movimento de fusões e aquisições no setor.

O Banco Central adotou novas normas, mas a Comissão de Valores Mobiliários mantém o histórico de leniência em relação aos comportamentos “heterodoxos” do setor financeiro. O Congresso, bem… – Imagem: Kayo Magalhães/Agência Câmara, Redes Sociais/CVM e iStockphoto

O Banco Central adotou novas normas, mas a Comissão de Valores Mobiliários mantém o histórico de leniência em relação aos comportamentos “heterodoxos” do setor financeiro. O Congresso, bem… – Imagem: Kayo Magalhães/Agência Câmara, Redes Sociais/CVM e iStockphoto

Segundo Edemilson Paraná, professor de Economia Política na LUT University, da Finlândia, as medidas anunciadas pelas autoridades brasileiras representam um passo importante e necessário, mas não fecham todos os dutos. É preciso, defende, um esforço coordenado de regulação e controle, com supervisão ativa e colaborativa de diferentes órgãos e agências. Além de ampliar o escopo regulatório para alcançar as instituições financeiras não bancárias, ressalta Paraná, é preciso treinar e aparelhar adequadamente os órgãos de supervisão e controle, que hoje se encontram limitados em termos de infraestrutura de trabalho, particularmente de pessoal. É fundamental que esse esforço de supervisão, controle e até de coação seja articulado em termos de compartilhamento e coordenação de informações e ações entre os diferentes atores, frisa o economista.

“As medidas fecham algumas brechas, mas não todas, porque a questão principal são as normas de constituição de fundos de investimento pela Comissão de Valores Mobiliários. O Banco Central cobre uma parte do sistema, mas o principal está com a CVM. A identificação do CPF pela Receita é extremamente importante”, destaca Manfred Back, professor de Economia e ex-trader de renda variável. Para fechar ainda mais as válvulas de escape para a prática de crimes, prossegue Back, é necessária a unificação da fiscalização pelo BC. Hoje, só as fintechs que oferecem crédito dependem de uma aprovação da autoridade monetária. Com as medidas recentes, o problema não acaba, mas diminui. A questão maior, conclui o professor, é ética, e de livre iniciativa, de instituições aceitarem dinheiro sem perguntar a origem. “O problema a solucionar é o seguinte: quem fiscalizará os compliances?”

O FMI alerta para os riscos de uma crise sistêmica semelhante àquela de 2008

Para a advogada Lucía Ferrés, sócia da Ferrés Advogados, a CVM adota uma estratégia regulatória de comando e controle, o que demanda fiscalização intensiva e punição de todas as infrações apuradas. A escassez de recursos orçamentários frequentemente alegada pela autarquia compromete, entretanto, sua capacidade de executá-la. “O resultado inevitável é o comprometimento da supervisão preventiva eficaz no mercado, levando a uma atuação mais reativa, que responde a problemas estabelecidos em vez de antecipá-los. Uma fiscalização preventiva, ativa e abrangente é fundamental, e poderia, em tese, ter detectado vários esquemas fraudulentos como os investigados pela Operação Carbono Oculto. O que se viu ali e em inúmeros casos foi fiscalização muito aquém do necessário e investigação e reação tardia da CVM. O modelo regulatório atual da autarquia precisa ser debatido. É uma abordagem teórica que desencadeia resultados práticos”, sublinha Ferrés, autora de um livro sobre a regulação do mercado de valores mobiliários. CartaCapital perguntou à Comissão sobre a grave vulnerabilidade do sistema regulatório vigente no mercado de capitais, evidenciada nos crimes apontados pela Carbono Oculto, o modelo obsoleto e a falta de capacidade financeira. Recebeu uma resposta lacônica: “A CVM acompanha e analisa informações e movimentações relacionadas ao mercado de valores mobiliários, tomando medidas cabíveis, sempre que necessário. A Autarquia não comenta casos específicos”.

As normas editadas pelo Conselho Monetário Nacional e pelo BC vão na direção correta ao ampliar as exigências prudenciais e tratar pontos de fragilidade que favoreciam a utilização das fintechs e demais instituições reguladas para lavagem de dinheiro e outras atividades ilícitas, destaca Marcel Mascarenhas, sócio do Warde Advogados e ex-Procurador-Geral-Adjunto do Banco Central. Ainda há, porém, desafios relevantes para a prevenção e o combate à criminalidade no setor financeiro, que exigem fiscalização contínua, articulação institucional e inteligência. Um ponto de preocupação, sublinha Mascarenhas, é a insuficiência do quadro de pessoal do Banco Central, no menor nível histórico, e a ausência de recursos, ou mesmo de autonomia orçamentária, para fazer frente ao dinamismo do crime organizado, que parece estar sempre um passo à frente da ação estatal. Uma demanda recorrente no mercado, prossegue o advogado, é o acesso rápido a informações sobre operações suspeitas. Isto é, quando um banco ou fintech identifica operação suspeita com algum cliente e comunica os indícios ao BC ou ao Conselho de Controle da Atividade Financeira, a informação nem sempre chega às demais instituições do mercado.

O BC fez ajustes na regulação do Pix e de outros serviços de pagamento para possibilitar compartilhamento de alertas entre as instituições reguladas. “A Resolução Conjunta CMN/BCB nº 6, de 2023, foi um notável esforço nesse sentido. O Regulamento do Pix também foi atualizado algumas vezes para possibilitar acesso mais amplo aos alertas de segurança relacionados a transações suspeitas”, diz Mascarenhas.

A expansão das fintechs, a falta de regulação e seu uso pela criminalidade preocupam além das fronteiras brasileiras. Não são poucos os alertas de elevação significativa do risco de contaminação do conjunto do sistema financeiro, cada vez mais interligado, fator explosivo diante da probabilidade considerada elevada de uma nova crise financeira global. O mundo precisa ficar de olho em fintechs, fundos hedge, seguradoras, fundos de pensão, fundos de investimento e outras instituições não bancárias, menos supervisionadas, mas detentoras de metade dos ativos financeiros mundiais e do volume diário no mercado cambial, anotou o Fundo Monetário Internacional em alerta emitido em meados deste mês sobre novos riscos para a estabilidade financeira do planeta. “Os formuladores de políticas devem fortalecer a supervisão dos intermediários financeiros não bancários, cuja crescente interconexão com os bancos pode exacerbar choques adversos”, afirma o economista Tobias Adrian, conselheiro e diretor do Departamento de Mercados Monetários e de Capitais do FMI. Adrian lidera o trabalho da instituição em supervisão e capacitação, políticas monetárias e macroprudenciais, regulação financeira, gestão da dívida e mercados de capitais. Foi vice-presidente sênior do Federal Reserve de Nova York e lecionou nas universidades de Princeton e de Nova York.

A valorização excessiva de ativos e as pressões nos principais mercados de títulos soberanos, prossegue Adrian, mantêm elevados os riscos de instabilidade em meio à crescente incerteza econômica. As vulnerabilidades podem ser amplificadas pelo crescimento das instituições financeiras não bancárias, devido à sua importância cada vez maior como formadoras de mercado, provedoras de liquidez e intermediárias nos mercados de crédito privado, imobiliário e de criptomoedas. “Conforme detalhamos em nosso novo Relatório de Estabilidade Financeira Global, os testes de estresse mostram que as vulnerabilidades desses intermediários não bancários podem transmitir-se rapidamente ao sistema bancário central, amplificando os choques e complicando o gerenciamento de crises”, acrescenta o economista.

As fintechs substituíram os bancos tradicionais nos esquemas de lavagem de dinheiro

Seguradoras, fundos de pensão e fundos de investimento, apesar de não captarem depósitos, desempenham um papel cada vez mais importante nos mercados globais. Essa mudança na intermediação financeira exige uma abordagem mais abrangente e voltada para o futuro na avaliação de riscos. Ao contrário dos bancos, as instituições não bancárias, em sua maioria, operam sob uma regulamentação prudencial mais branda. Além disso, muitas proveem informações limitadas sobre ativos, alavancagem e liquidez, o que dificulta a detecção de vulnerabilidades. Elas podem facilitar as atividades do mercado de capitais e canalizar crédito para tomadores, prossegue Adrian, mas a sua expansão também “aumenta a tomada de riscos e a interconexão no sistema financeiro”. Nos Estados Unidos e na Zona do Euro, diz o economista do FMI, muitos bancos têm exposições a instituições não bancárias que excedem seu capital de Nível 1, reserva crucial que permite a uma instituição absorver perdas e manter-se estável em tempos de crise. Da mesma forma, as fintechs e assemelhadas agora respondem por metade do volume diário de negócios no mercado cambial, mais que o dobro de sua participação há 25 anos, como demonstramos no Relatório de Estabilidade Financeira Global.

Fontes do governo brasileiro confirmam um crescimento exponencial das chamadas NBFI, as Non-Bank Financial Intermediaries Institutions. Ou seja, instituições que não são bancos, mas fazem intermediação financeira. A participação dos hedge funds nos leilões do Tesouro, seja o canadense, o norte-americano ou o inglês, expandiu-se vertiginosamente. A liquidez hoje está muito mais nesses empreendimentos do que nos bancos, apontam relatórios internacionais. Muitas vezes um Banco Central ou autoriza e não regula e supervisiona adequadamente, ou nem autoriza, nem regula, nem supervisiona essas instituições. O BC brasileiro não tem nenhum poder sobre os hedge funds atualmente. E a maior parte dos títulos públicos do País, que é o que realmente importa para as oscilações da curva de juros, está nas mãos deles.

Há uma discussão crucial nessa área, não só no Brasil. O Banco Central da Inglaterra, após o fracasso do plano econômico da ex-primeira-ministra conservadora Liz Truss, criou infraestruturas para injetar liquidez nesses fundos, casos eles venham a enfrentar problemas. O motivo? Eles ficaram grandes demais para quebrar. Ou seja, oferecem um risco nada desprezível ao sistema financeiro da ilha. Ao contrário dos BCs usuais como concebidos originalmente, onde a infraestrutura para prover liquidez só pode ser acionada por bancos, na Inglaterra atual, a função abrange fundos de pensão e seguradoras. O Fed, Banco Central dos Estados Unidos, também criou uma repo facility, mecanismo de recompra ao alcance de autoridades monetárias estrangeiras, para dar liquidez aos hedge funds. O Banco do Canadá aumentou, por sua vez, a abrangência da infraestrutura para prover liquidez. O Financial Stability Board, instituição da qual o Brasil faz parte, e os reguladores de mercado alemães têm afirmado que não pretendem apenas dar liquidez para instituições não bancárias quando preciso, mas supervisioná-las e regulá-las.

O FMI está preocupado com o peso cada vez maior no sistema financeiro global das instituições não-bancárias. O fracasso do plano de Liz Truss levou a mudanças regulatórias no Reino Unido – Imagem: iStockphoto e Gage Skidmore

O FMI está preocupado com o peso cada vez maior no sistema financeiro global das instituições não-bancárias. O fracasso do plano de Liz Truss levou a mudanças regulatórias no Reino Unido – Imagem: iStockphoto e Gage Skidmore

Economistas do setor financeiro e o próprio BC nacional defendem uma proposta de emenda constitucional que permita o aumento do perímetro regulatório para alcançar esse tipo de empreendimento e reduzir o risco do sistema, em sintonia com as tendências internacionais mais avançadas. Uma complicação adicional é a conexão direta entre as fintechs de pagamento e os criptoativos, principalmente stable coins vinculados ao dólar, com status formal elevado por decisão do governo Trump.

“Os sinais de alerta estão por toda parte e são perturbadoramente familiares. Os preços dos ativos estão subindo muito além do que pode ser justificado pelos fundamentos subjacentes, enquanto as instituições financeiras não bancárias agora desempenham um papel semelhante ao dos ‘bancos paralelos’ na crise financeira de 2008. Ao mesmo tempo, a ascensão das stable coins levou os bancos regulamentados para o mundo opaco das criptomoedas, e vastas somas de capital especulativo inundam as ações de Inteligência Artificial, impulsionadas mais pela euforia do que por retornos comprovados”, elencou em artigo recente a economista Jayati Ghosh, professora na Universidade de Massachusetts Amherst e copresidente da Comissão Independente para a Reforma da Tributação Corporativa Internacional. “O desmantelamento das já frágeis regulamentações financeiras sob o governo do presidente Donald Trump só agravou a ameaça.” Crime e crise, neste caso, andam perigosamente juntos. •

Publicado na edição n° 1388 de CartaCapital, em 19 de novembro de 2025.

Este texto aparece na edição impressa de CartaCapital sob o título ‘O duto do crime’

Carlos Drummond

Editor de Economia da edição impressa de CartaCapital

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.