CartaCapital

Devo, não nego

O endividamento de famílias e empresas bate recordes e ocupa o centro das preocupações do governo

As máximas históricas de endividamento das famílias e dos pedidos de recuperação judicial de empresas, em um ambiente de taxas de juro estratosféricas e pressões inflacionárias intensificadas com a guerra dos Estados Unidos e Israel contra o Irã, mobilizaram o presidente Lula e o ministro da Fazenda, Dario Durigan. A pedido do Palácio do Planalto, o substituto de Fernando Haddad no comando da equipe econômica embala um plano para reunir várias dívidas, no caso das famílias, e trocá-las por uma nova, com emolumentos mais baixos e descontos significativos. O êxito da iniciativa, ainda em elaboração, é crucial no momento em que o aumento dos juros ultrapassa várias vezes a elevação do salário real. Não vai ser fácil, alertam economistas. O programa anterior de renegociação de débitos, o Desenrola, teve resultados limitados, o aumento real da renda não basta nem para pagar uma parcela das dívidas e, com as previsões de repique da inflação, o Banco Central não se atreve a acelerar o ritmo de redução da taxa Selic. Em entrevista ao portal ICL Notícias na quarta-feira 8, o próprio presidente admitiu as limitações do Desenrola, lançado em 2024, que possibilitou renegociações no valor total de 53 bilhões de reais, e prometeu um pacote audacioso para afrouxar a corda no pescoço dos devedores e, por extensão, melhorar o humor da população em ano eleitoral.

O sufoco acontece seis meses antes da eleição para presidente e o descontentamento com a política econômica do governo, identificado nas pesquisas mais recentes, é apontado como uma das causas do crescimento acelerado de intenções de voto em Flávio Bolsonaro, que experimentou uma ascensão prodigiosa e atualmente aparece em empate técnico com Lula no segundo turno.

Uma conta de padaria demonstra a extensão e a gravidade do impasse. Uma dívida de mil reais contraída entre janeiro de 2023 e março de 2026 no cheque especial aumentou entre 250% e 300%, para 2,5 mil a 3 mil reais. No caso do crédito consignado, o débito saltou entre 130% e 160%, para 1,3 mil a 1,6 mil reais. Com utilização de cartão de crédito, a alta foi de 200%, para 2 mil reais. No mesmo período, o aumento do salário médio foi reajustado entre 17% e 18%.

Cerca de 80% das famílias têm dívidas e 8,7 milhões de empresas estão inadimplentes

Em fevereiro, 80,2% das famílias declararam possuir algum tipo de dívida, segundo a Confederação Nacional do Comércio. O total de indivíduos inadimplentes ou com contas em atraso atingiu 81,7 milhões, crescimento de 38% em relação a 2016. O comprometimento da renda mensal familiar no pagamento de juros e do principal das dívidas, segundo o Banco Central, manteve-se próximo de 50%. Outro dado muito preocupante é que 42% dos inadimplentes em 2026 estavam nessa condição há dez anos, sinal de um quadro de endividamento crônico.

No caso das empresas, a inadimplência em janeiro atingiu a marca inédita de 8,7 milhões de CNPJs, recorde impulsionado por juros altos. As dívidas afetam o fluxo de caixa, situação crítica para micro e pequenas empresas, com débitos concentrados em bancos e serviços públicos. O valor dos passivos corporativos em atraso atingiu 201,7 bilhões de reais, segundo a Serasa Experian, e o setor bancário concentra 65,59% do montante, seguido pelos boletos de água e luz.

Economistas reconhecem que o dólar baixo, em torno de 5,15 reais na quarta-feira 8, contribui de modo decisivo para impedir elevações ainda maiores dos preços dos alimentos, pois 61% dos custos da agropecuária são vinculados à moeda norte-americana. O BC só conseguiu segurar o dólar, entretanto, com os juros na estratosfera. A taxa exorbitante, fora dos padrões internacionais, atrai o chamado “capital motel” estrangeiro para aplicar em renda fixa no País, garante o controle do dólar e freia boa parte da inflação, mas mata o poder aquisitivo ao inflar as dívidas das famílias. Não é exagero, portanto, afirmar que a outra face do dólar baixo é o endividamento extremamente elevado dos consumidores e das empresas e esse nó parece ser uma das fragilidades mais importantes da política econômica do governo diante das eleições, situação acentuada pela guerra no Irã, que aumenta a compressão dos salários ao impulsionar a inflação e refrear o ritmo das reduções da taxa de juros.

O aumento dos combustíveis, por causa do conflito no Irã, pressiona a inflação e adia o corte dos juros – Imagem: Rovena Rosa/Agência Brasil

O aumento dos combustíveis, por causa do conflito no Irã, pressiona a inflação e adia o corte dos juros – Imagem: Rovena Rosa/Agência Brasil

A atual política econômica, é importante frisar, está repleta de êxitos marcantes. Recordes de geração de emprego formal e de aumento real dos salários, retirada de 26,5 milhões de brasileiros da situação de fome, de 8,7 milhões da pobreza e de 3,1 milhões da pobreza extrema, menor desigualdade da série histórica, com índice Gini de 50,4, são alguns dos feitos do atual governo. Ainda assim, vigora um sentimento de desalento em relação ao futuro e uma parcela nada desprezível do eleitorado espera uma situação econômica pior no horizonte próximo.

Grandes mutirões, como o Feirão Serasa Limpa Nome 2026, encerrado em março, são uma opção para ao menos atenuar o problema, e chegam a oferecer até 99% de desconto para renegociar dívidas. Mas é preciso mais. Em entrevista à imprensa, Durigan esclareceu que a dívida remanescente tem de ser renegociada com os bancos a uma taxa menor. Falou sobre “as linhas de crédito mais caras e mais perniciosas para a economia brasileira, que são o cartão de crédito, o cheque especial e o Crédito Pessoal Sem Garantia”. Uma linha de crédito em estudo será oferecida a famílias, trabalhadores informais, micro e pequena empresa, com reelaboração de perfil e negociação dos débitos. “Estudamos uma contrapartida que estabeleça limites para um posterior endividamento a quem aderir, para evitar que, em seguida à renegociação, elas voltem a se endividar, por exemplo, com bets, o que seria muito ruim.” No dia seguinte àquele da coletiva do ministro, o presidente Lula defendeu o fechamento das bets, ou a adoção de limites na sua utilização, o que depende de uma decisão do Congresso. A possibilidade de usar o FGTS como garantia na renegociação está em avaliação no Ministério do Trabalho.

O agravamento do endividamento das famílias deve-se, em primeiro lugar, às altas taxas de juro, mas é preciso levar em conta, com menor grau de importância, a maneira como os consumidores encaram o próprio endividamento, afirma o economista André Luiz Passos Santos, sócio da consultoria BPCT. “O brasileiro típico não se considera endividado se as suas parcelas estão em dia. O presidente do Banco Central tem reafirmado que as pessoas não se alarmam com o estoque de suas dívidas, apenas com o fluxo de pagamentos. Assim, diante de qualquer evento que conduza à perda de renda, os endividados não conseguem mais dar conta dos seus compromissos financeiros.” A facilidade de tomar empréstimo via cheque especial ou rotativo do cartão de crédito complementa o quadro. Trata-se de modalidades que não dependem de operacionalização pelos bancos e permitem aos usuários o acesso ao dinheiro sem prévio aviso. “Não por acaso, esses tipos de crédito possuem as taxas de juro mais elevadas”, sublinha Santos.

Sem redução significativa das taxas do rotativo, não adiantará reabilitar o crédito dos inadimplentes

Apenas uma ação do tipo “Desenrola 2.0” tem poucas chances, entretanto, de apresentar resultados relevantes, prossegue o economista. “As taxas de juro do rotativo do cartão de crédito precisam ser reduzidas de maneira significativa, ou não adiantará reabilitar o crédito dos inadimplentes. Ao contrário, programas desse tipo incentivam os indivíduos a voltarem a se endividar e reduzem o custo de ficarem no vermelho.”

Em relação ao cheque especial, os juros já estão tabelados. O consignado depende do emprego formal do devedor, sendo de renegociação simplificada por meio da portabilidade de crédito. “Essas duas modalidades, entretanto, nem de longe representam o mais importante dos problemas. Segundo dados de fevereiro último, a inadimplência superior a 90 dias no crédito consignado foi de 6,4%, e a do cheque especial atingiu 29,6%, em uma demonstração do efeito significativo do limite superior de juros na modalidade estabelecido pelo Banco Central em 2020, apesar de esse limite ser ainda muito elevado, de 8% ao mês”, ressalta o consultor.

O rotativo do cartão de crédito apresenta taxas de juro acima de 430% ao ano, cerca de 30 vezes acima da taxa Selic, definida pelo Conselho de Política Monetária e considerada alta demais para a realidade brasileira. A inadimplência no rotativo alcançou “impressionantes 63,5% em fevereiro, estimando-se que atinja até 40 milhões de devedores”.

Sem uma forma de travar os juros do rotativo, qualquer solução será limitada e de efeitos temporários, já que, em geral, os endividados, ao “limparem o nome”, voltam a contrair débitos nas mesmas modalidades. “O Banco Central, contudo, refletindo as pressões do mercado financeiro, resiste a qualquer espécie de intervenção nas condições do crédito rotativo. No meu entendimento, sem um limite severo ao abuso dos bancos, que, segundo Lula, cobram ‘uma Selic por mês’ na modalidade, nenhuma ação dará os resultados esperados”, dispara Santos.

Apesar de a inadimplência representar um problema grave, na medida em que limita o acesso ao consumo, principal motor do crescimento econômico, ela pode ser enfrentada com criatividade, aponta o economista. A proposta de criação de uma espécie de fundo social pela Caixa Econômica Federal, que captaria recursos a até 105% do CDI isentos de IR, para financiar a renegociação dessas dívidas, limitando os juros a cerca de 16% ao ano, pode funcionar bem, na medida em que ameniza o risco dos bancos. Mas a providência precisa ser acompanhada de um impedimento temporário de acesso dos beneficiários às mesmas modalidades de crédito, sob pena de retroalimentar um circuito vicioso de incentivos, aos devedores e aos bancos, que repassariam boa parte dos custos de suas “ousadias creditícias” ao governo, para um retorno ao endividamento sem controle.

Nenhuma ação será, porém, suficientemente bem-sucedida se os spreads bancários abusivos não forem atacados. O custo político de uma limitação dos juros não é pequeno, sobretudo num ambiente de piora do quadro inflacionário, devido ao prolongamento da guerra no Irã. “Será preciso uma dose importante de coragem e poder de convencimento ao governo, que provavelmente não contará com a boa vontade do Congresso e da imprensa”, alerta Santos.

Nenhuma ação terá sucesso sem atacar os spreads fora da curva

A situação dos spreads bancários no Brasil entrou no radar do Banco Mundial, que se manifestou em nota econômica sobre o País, publicada em 2018, com base em estudos detalhados de 2017. Foi a última vez que a instituição se debruçou sobre o assunto. Os altos spreads entre empréstimos e depósitos, de cerca de 30%, situam o Brasil “fora da curva internacional, um outlier com margens líquidas de juros mais altas do que em países comparáveis”, cravou a instituição. Para pessoas físicas, até hoje o spread é o mesmo que espantou os analistas do banco.

“O mais preocupante é o cenário de certa estabilização, ainda que o mercado de trabalho esteja bem aquecido, com taxa de desemprego lá embaixo, um perfil ocupacional muito bom, com a criação de empregos formais liderando durante boa parte do tempo, uma certa estabilização da renda, mas ainda assim uma situação de endividamento elevado e comprometimento da renda das famílias com juros e amortização também elevados”, ressalta o economista Saulo Abouchedid, professor da Facamp. Há uma combinação de desaceleração da atividade econômica com níveis elevados de endividamento. Quando se está em uma fase de alta do ciclo econômico e o endividamento cresce, é sintoma de algo positivo. Mas se está em expansão ou em níveis historicamente elevados em uma situação de desaceleração, é um alerta, dispara Abouchedid.

O economista considera as políticas de renegociação de dívida uma estratégia difícil neste momento. “Já houve uma redução recente dos juros do rotativo. Ainda cabe um esforço adicional de renegociação, principalmente, em relação a dívidas com cartão de crédito e cheque especial. Isso se justifica porque ocorreu um movimento de crescimento da bancarização com os bancos digitais e massificação do acesso ao cartão de crédito”, destaca o professor da Facamp. Houve, portanto, uma mudança do perfil na composição do crédito às famílias. Um crescimento expressivo do uso do cartão de crédito, que tem um dos juros mais elevados. Muitos têm mais de um cartão, isso se tornou uma prática comum. “Esse é um desafio na negociação”, sublinha o economista. Outra preocupação, prossegue Abouchedid, é que, com a massificação do crédito com uma taxa de juros maior, entre as famílias de baixa renda, aumenta a fragilidade do sistema financeiro e piora o perfil de endividamento das famílias. Isso vai exigir do governo não só uma revisão da supervisão e regulação financeira, mas um melhor entendimento do efeito dessa mudança no perfil de endividamento, inclusive em relação ao comprometimento da renda com apostas em bets, questões que preocupam o governo há algum tempo. “Isso impacta nos agregados macroeconômicos, no consumo e na atividade econômica.”

Há um efeito paradoxal: o juro alto segura o valor do dólar, que tem impacto no preço dos alimentos. Mas infla a dívida das famílias e das empresas, principalmente as pequenas – Imagem: Isabella Mayer/Prefeitura de Curitiba e Marcelo Camargo/Agência Brasil

Há um efeito paradoxal: o juro alto segura o valor do dólar, que tem impacto no preço dos alimentos. Mas infla a dívida das famílias e das empresas, principalmente as pequenas – Imagem: Isabella Mayer/Prefeitura de Curitiba e Marcelo Camargo/Agência Brasil

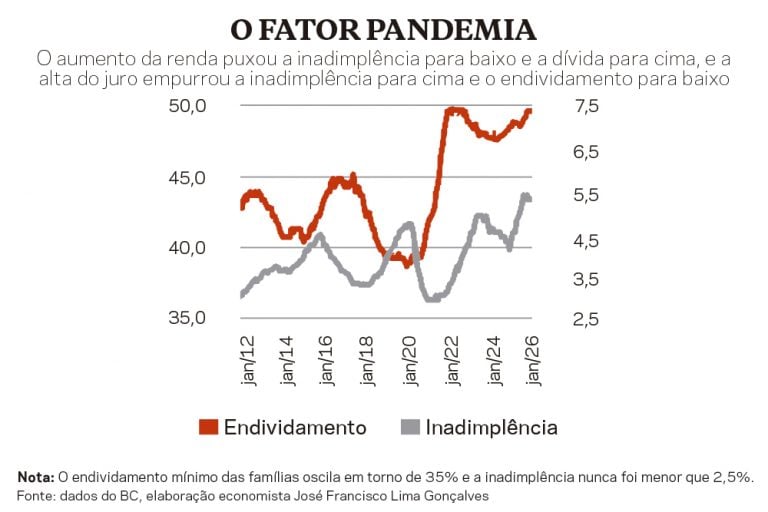

A combinação de dívida alta com elevação persistente dos juros é preocupante. Quem lida com reestruturação de empresas ressalta que, no fim da pandemia, muitas delas aumentaram a dívida, para aguentar a retração da economia. Estocaram recursos tomados com juro baixo e, quando o juro começou a subir, não tinham para onde correr, a não ser se liquidassem esse estoque. Isso resulta em perda direta no balanço, no patrimônio. “A situação só não evoluiu mais rápido porque o caixa das empresas é remunerado pela Selic”, ressalta o economista José Francisco Lima Gonçalves, consultor e professor da FEA-USP.

Quanto às famílias, diz Gonçalves, “nem no caso das mais ricas isso é compensado pelo rendimento da renda fixa ou até da Bolsa de Valores”. A alta dos juros, no caso daquelas que têm poupança financeira, esconde uma parcela do prejuízo que as taxas elevadas embutem. Para aquelas com renda que cresce mais lentamente, o peso da dívida é maior e elas terão mais dificuldade numa eventual renegociação. São as que certamente estão penduradas em um carnê, contas de luz e de água atrasadas. As expectativas eram favoráveis quando a experiência de renegociação em massa começou em 2023, mas não houve resultado notável na saúde financeira dos endividados. “Acho que uma nova rodada de renegociações deverá ter um efeito restrito e lento. No mínimo, há certa burocracia e fila. Há pouco espaço para o governo fazer alguma coisa. Se negociar, o sujeito vai lá e faz uma nova dívida. Ou seja, ele aumenta o endividamento, em vez de diminuir. No caso das empresas, o balanço sofre e elas tendem a se acomodar em um nível menor de atividade.”

As consequências políticas dessa situação são “ruins para o governo, porque tudo de bom que ele faz, os eleitores acham que não era mais que obrigação. E tudo que é ruim, põe a culpa no governo. Portanto, é mais uma conta a ser debitada”.

Há outro problema. “Por mais que aconteça uma renegociação, alguém vai ter de bancar, e geralmente isso bate na arrecadação de impostos em relação ao sistema bancário, pois os provisionamentos para devedores duvidosos aumentam e isso reduz a base de tributação. Não faltarão economistas para dizer que vai explodir a dívida federal. O fato é que o que aconteceu na pandemia, somado a todas as mudanças ocorridas desde a guerra da Ucrânia, tornou o mundo um pouco diferente. E tem caído no nosso colo o resultado disso. Eu não vejo muito como ter otimismo por aí. A coisa está brava”, conclui Gonçalves. •

Publicado na edição n° 1408 de CartaCapital, em 15 de abril de 2026.

Este texto aparece na edição impressa de CartaCapital sob o título ‘Devo, não nego’

Carlos Drummond

Editor de Economia da edição impressa de CartaCapital

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.