CartaCapital

Coca-Cola Company usa sede no Brasil para pagar menos impostos nos EUA

A empresa foi acionada pela Receita Federal americana e perdeu processo bilionário por elisão fiscal

por Guilherme Mendes, especial para o Bocado

Entre 2007 e 2009, a The Coca-Cola Company, empresa listada na bolsa de valores de Nova York e sediada na cidade norte-americana de Atlanta, foi capaz de um feito único: produzir 1,6 bilhão de unidades de bebidas em 24 horas. A conta de padeiro aponta que, em um ano, foram 584 bilhões de unidades de latinhas ou garrafas de alumínio, vidro ou plástico contendo água, sucos, energéticos, isotônicos e chás, além do refrigerante-símbolo de um país e seu estilo de vida. É como se cada ser humano no planeta consumisse cerca de 75 destas latas e garrafas por ano.

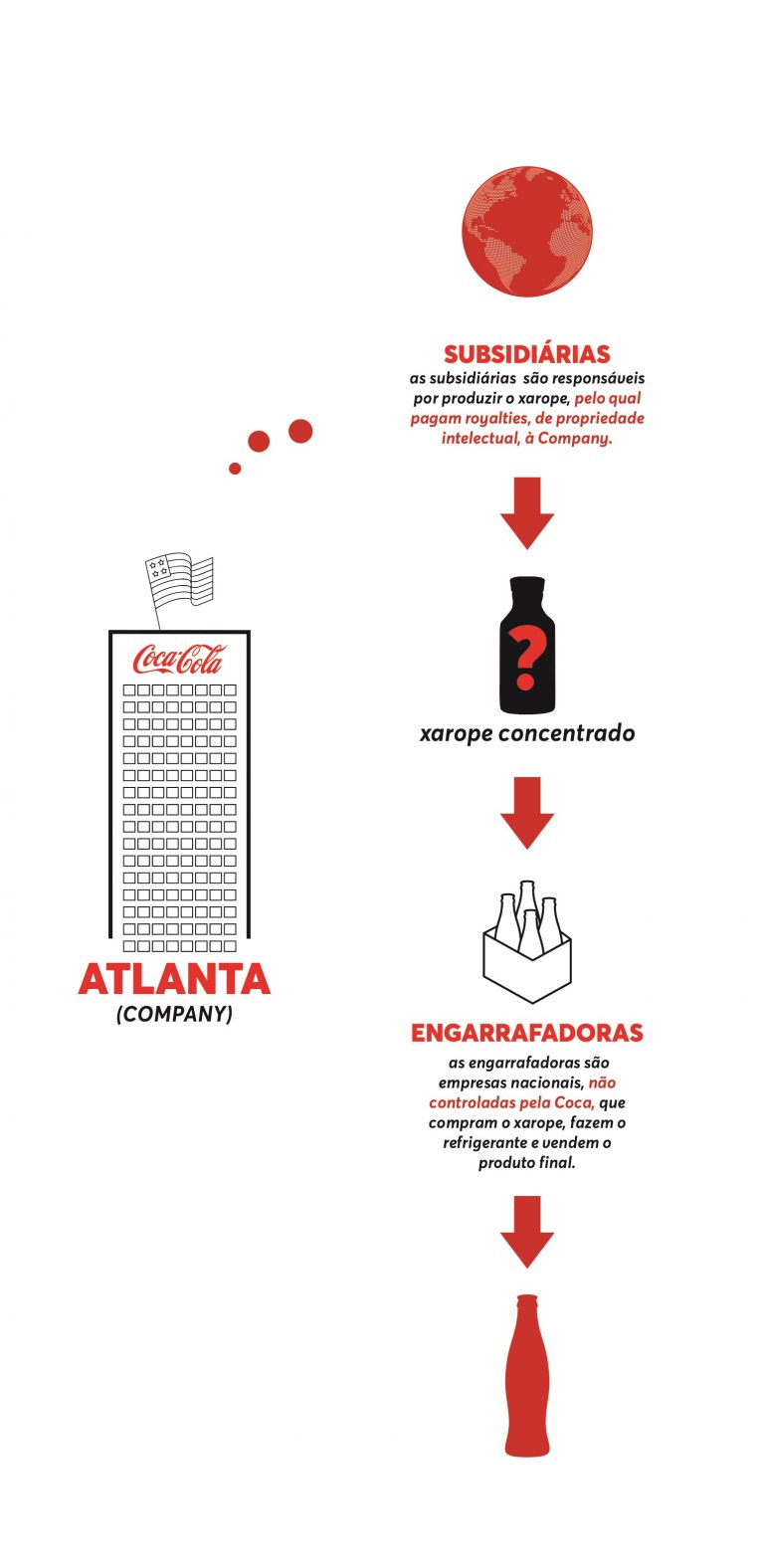

O esquema para oferecer latinhas de refrigerantes e outras bebidas em todos os restaurantes, bares e mercados do mundo (repare na onipresença da marca na próxima vez que sair de casa) envolve não uma, mas muitas Cocas-Colas. Em primeiro lugar, a sede em Atlanta (que chamaremos de Company a partir de agora) é uma espécie de regente da orquestra. As subsidiárias em países tão diversos quanto Essuatíni [antiga Suazilândia], Egito e México agem como solistas. E as mais de 300 engarrafadoras, que recebem o xarope concentrado que é segredo industrial da empresa, seriam os músicos que vemos lá no fundo.

Dentro dessa orquestra, cada músico tem a sua função e níveis de autonomia: as subsidiárias atuam como braços da Company em diferentes países, controladas pela empresa-mãe. E são responsáveis por produzir o xarope, pelo qual pagam royalties, de propriedade intelectual, à Company. Já as engarrafadoras são empresas nacionais, não controladas pela Coca, que compram o xarope, fazem o refrigerante e vendem o produto final.

Tudo parece estar afinado – mas o resultado da sinfonia não seria tão bom e lucrativo se não fosse a excepcional capacidade da empresa de contornar leis tributárias ao redor do globo e, com isso, pagar o mínimo de imposto possível.

A estratégia, conhecida no meio jurídico como “elisão fiscal”, é praticada por qualquer empresa que busca melhorar a performance do seu negócio pagando o menor encargo possível. “A elisão tributária nada mais é do que uma economia lícita de tributos, ou seja, é um direito assegurado aos contribuintes que, de forma lícita, posterguem a incidência tributária, consigam diminuir o montante a ser recolhido ou mesmo evitem a ocorrência que ocasiona o pagamento do imposto”, nos explica o tributarista e professor da PUC de São Paulo Allan Fallet. “Os casos mais famosos tratam de grandes grupos empresariais, pela complexidade e montante envolvido – mas na verdade esse conceito se adequa a quaisquer operações com o objetivo de se obter benefícios de natureza financeira.”

Foi justamente essa operação que levou o Internal Revenue Service, IRS, equivalente à Receita Federal, a cobrar US$3,3 bilhões em tributos da Coca-Cola na Justiça dos EUA. O valor, hoje corrigido, chegaria a US$4.8 bilhões (R$25,22 bilhões).

O caso, julgado entre março e maio de 2018 – mas concluído apenas em novembro do ano passado, representou uma das mais relevantes vitórias do poder público dos EUA sobre o tema da propriedade intelectual. A decisão, de 96 páginas e em inglês, revela mais do que uma estratégia para pagar menos impostos: expõe como as empresas da Coca-Cola no mundo atuam em sintonia, buscando o lucro máximo.

E como, entre todas elas, nenhuma parece ter mais importância do que o braço brasileiro da companhia. Uma matéria de O Joio e O Trigo já havia revelado que, apenas na Bahia, a empresa poupou R$540 milhões em incentivos fiscais. Em 2018, há quase três anos, o Joio apontou que a Coca-Cola era investigada pela Receita Federal por um esquema envolvendo a relação entre a produtora de suas matérias-primas e suas engarrafadoras, com potencial de tirar bilhões de reais dos cofres públicos. Ela também não é a única: no grupo de grandes corporações do setor de alimentos, Nestlé, Ambev e Mondelēz têm contas que não fecham.

Propriedade intelectual

A decisão da US Tax Court, a corte norte-americana especializada em causas tributárias, tratava do seguinte problema: pelas regras da chamada “propriedade intelectual”, produzir um único litro de Coca-Cola com a “fórmula secreta”, ou mesmo modelar um único vasilhame no formato clássico das garrafas de Coca-Cola, por exemplo, deveria gerar royalties. Esse pagamento específico, para compensar o dono da marca, deveria chegar aos cofres da empresa sediada em Atlanta.

E, segundo o IRS, até havia algum pagamento: entre 2007 e 2009, que são os anos discutidos no processo, a Company recebeu cerca de US$1,8 bilhão em royalties de diversas de suas empresas ao redor do mundo. Esse valor seria abaixo do esperado: a interpretação da Receita dos EUA é que as empresas espalhadas por outros países deveriam pagar pelo valor cheio destes royalties à sede americana, que deveria tributar o montante com base nas leis de lá.

O que se viu, no entanto, era um esquema diferente: a Coca-Cola acertou que a empresa de cada país podia reter 10% das vendas para si, e dividir os 90% restantes com a Company norte-americana, em partes iguais (um método de cálculo conhecido como 10-50-50). O argumento que a Coca-Cola apresenta no processo é que estas subsidiárias, conhecidas como “pontos de distribuição”, deveriam receber grande parte dos valores derivados de seus mercados. Cada mercado teria regras próprias para apurar estes valores.

A Company, questionada pela reportagem, enviou sua versão dos fatos: de 1996 até os anos de 2007 a 2009, ela recolhia o tributo de acordo com as regras acordadas com o IRS. “Ausente uma mudança nos fatos materiais ou circunstâncias ou lei federal tributária relevante, a Company não teria penalidades impostas pelo IRS por usar a metodologia de cálculos acordados, que a empresa e o IRS concordaram que seriam usados entre os anos fiscais de 1987 e 1995”, informou a empresa.

E como isso é sinal de que menos imposto do que deveria está sendo pago? “Se for interessante, a Coca-Cola pode colocar o preço a ser pago pelas subsidiárias por sua propriedade intelectual muito baixo, e com isso manter o dinheiro fora dos Estados Unidos, evitando a tributação por lá”, explicou um advogado com conhecimento sobre o caso (e que, por trabalhar com tributação internacional em um escritório que atende o tema, preferiu manter seu nome oculto).

O caso da Company – que tem parte considerável do seu faturamento vindo do licenciamento de todo o Universo Coca-Cola – difere, digamos, das montadoras de automóveis ou farmacêuticas que importam bens entre países. Um carro possui um preço definido no país que o produz (digamos, cem mil), e outro preço no país onde está a concessionária (digamos, trezentos). Isso ajuda as autoridades tributárias a entender melhor se há alguma artimanha para diminuir o preço no momento em que a mercadoria troca de países. Não é o mesmo com o valor dos royalties, que podem valer qualquer montante.

Se o valor dos royalties for jogado para baixo artificialmente, o imposto a ser pago diminui. E, se o valor dos royalties representa o grosso do que a Company recebe…bem, melhor não recebê-lo pelo valor real mesmo.

O advogado completa: “Dessa forma, as subsidiárias pagam quase nada pela propriedade intelectual, e recebem muito das empresas que compram o concentrado”, referindo-se às engarrafadoras.

O IRS sugeriu mudanças na tributação da empresa relativa a esses anos e incluiu US$9 bilhões (cerca de R$40 bilhões à época do julgamento) na contabilidade de lucros da companhia – aumentando, portanto, o montante a ser pago em imposto. Com isso, ambas foram parar nos tribunais. Onze advogados falaram em nome da Coca-Cola, e sete procuradores em nome da receita federal local.

O valor cobrado pelo fisco, de US$3,3 bilhões nos três anos, representava cerca de R$17,6 bilhões na cotação da data do julgamento, em 18 de novembro do ano passado. Apesar da alta quantia, é bom lembrar: a Coca registrou US$10,1 bilhões (R$52,6 bilhões) em receitas líquidas, apenas no segundo semestre de 2021.

O braço brasileiro

Como parte do relatório que integra o acórdão do caso, a corte tributária apresentou, mesmo que de maneira resumida, dados sobre o funcionamento da Coca-Cola pelo mundo. Apesar de contar com pontos em ao menos 60 países, o processo é focado em alguns locais específicos, onde a empresa concentra a produção do xarope concentrado de suas bebidas.

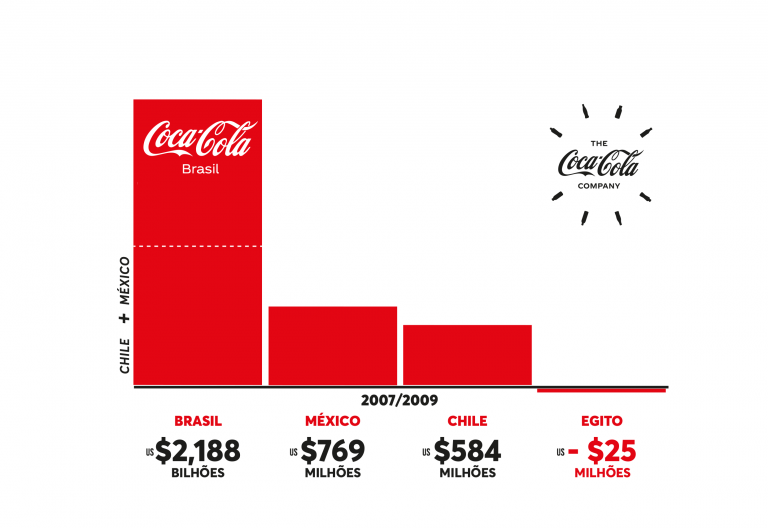

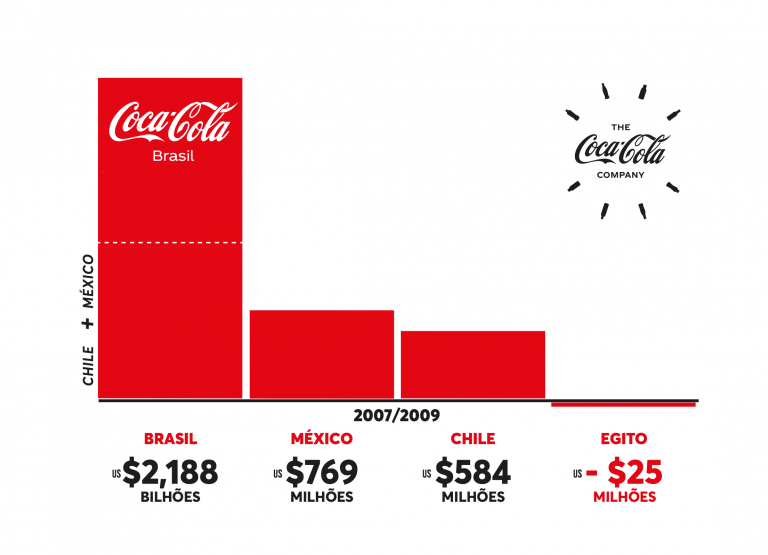

Se a Coca-Cola é esta orquestra bem afinada, a subsidiária brasileira é uma das suas grandes estrelas: o lucro da Coca-Cola Brasil, entre 2007 e 2009, foi de US$2,188 bilhões. O lucro desse braço era, sozinho, mais relevante que mercados como o Chile (que lucrou US$584 milhões), México (US$769 milhões) e o Egito, que registrou prejuízo de US$25 milhões. Corrigido pela inflação, o ganho da subsidiária brasileira estaria hoje próximo a US$2,770 bilhões (R$14,4 bilhões).

O lucro do Brasil foi apenas menor que o da filial irlandesa, que registrou US$7,172 bilhões no período. O braço irlandês, no entanto, produz concentrados para mais de 90 países, para locais tão distantes quanto a Nova Zelândia ou a Papua Nova Guiné. O Brasil também exporta concentrados a outros países, graças ao desenho da sua legislação tributária – mas, questionada, a empresa brasileira não informou para quem vende o produto.

A Coca-Cola começou a produzir xarope no Brasil, segundo os documentos, antes de 1945. A primeira marca registrada no país veio em 1912. Em 1962, quando a filial brasileira foi incorporada à Company, já havia nove marcas registradas por aqui – em 1985, já eram 15, e em 2008 chegou a 68, que incluíam patentes sobre a composição dos produtos, curvatura da garrafa, slogans e características secundárias de design. Além dos refrigerantes, os sucos Minute Maid, a água Dasani e o isotônico Powerade entram na conta.

O braço brasileiro tinha, até então, 20 empregados trabalhando em Pesquisa e Desenvolvimento (P&D), além de ser o único entre as distribuidoras da empresa a destacar funcionários para a garantia de qualidade – eram cerca de 50 deles. Algo raro na estrutura da Coca-Cola mundial, o braço brasileiro operava atividades como marketing (44 funcionários), vendas e finanças (apenas Chile e Egito tinham a mesma estrutura).

Argumento número um: nós somos únicos

Via de regra, as empresas da Coca-Cola ao redor do mundo compram, da sede norte-americana, os direitos para produzir os refrigerantes em seus respectivos mercados. A Coca-Cola México, responsável por US$769 milhões em lucro naqueles anos, pagava os royalties por ser a única empresa autorizada a vender aquele produto, usar as tradicionais cores e usar o slogan “Siente el Sabor” em suas propagandas.

O caso do Brasil era bem diferente. Por conta de sua antiga atuação por aqui, os advogados da empresa afirmam que a Coca-Cola do Brasil tinha o direito de negociar contratos de produção diretamente com os engarrafadores. Como ela produzia o xarope de suas bebidas no país desde 1962, a Company garantiu que o braço brasileiro não era um mero pagador de direitos autorais, mas sim um “desenvolvedor” dos 18 produtos da Coca-Cola comercializados no território nacional.

Uma tabela no processo mostra como a filial brasileira se desenvolveu de maneira diferente das suas pares: ela possuía anotado em seus balancetes, entre 2007 e 2009, US$190 milhões em “marcas registradas e outras propriedades intelectuais”. Dos mercados apresentados no processo, apenas o Chile tinha US$37 milhões em marcas. As filiais do Egito, Costa Rica e Irlanda, todas, não possuíam um único dólar em marcas registradas.

O IRS pediu que a Coca-Cola Brasil pagasse ao fisco norte-americano cerca de US$887 milhões, em lucros e dividendos não recolhidos. Os advogados da empresa concluíram de outra maneira: a Coca-Cola do Brasil era também dona dos produtos que vendia, junto com a Company. Por isso, não deveria pagar royalty nenhum ao fisco de lá.

Esse argumento acabou recusado na visão do juiz Albert G. Lauber, que é quem assina a chamada “Opinion”, uma espécie de voto que reúne a visão da corte sobre o tema. “O ponto de fornecimento brasileiro não poderia ter ‘desenvolvido’ ou contribuído para o desenvolvimento de uma propriedade intangível que já existia”, escreveu.

Argumento número dois: a lei não permite

Outro argumento levantado pela defesa da Coca-Cola é que as leis brasileiras vigentes à época bloqueariam que o valor total do pagamento de royalties fosse enviado para os Estados Unidos. Pelos cálculos da empresa, poderiam ser enviados apenas R$16 milhões em 2007, R$19 milhões em 2008 e R$21 milhões em 2009. O valor a mais – que deveria ser mandado e não foi – é tratado como “o lucro bloqueado” no processo.

A legislação à qual a Coca-Cola se refere não aparece no texto, mas Allan Fallet nos ajuda a entender quais poderiam ser: uma lei de 1962, ainda em vigor, permite que apenas cinco por cento da receita bruta de um produto vendido no Brasil seja deduzido como royalties. Há também uma portaria do Ministério da Fazenda, de dezembro de 1958 – quando a capital ainda era o Rio de Janeiro – estabelece o máximo de 4% de dedução para fins de royalties em “produtos alimentares”. Isso poderia explicar a tese da empresa.

Os Estados Unidos historicamente se posicionam pela tributação em bases universais, o que significa que quem está no país deverá oferecer à tributação local os lucros auferidos pelas empresas controladas ou coligadas em qualquer outro lugar. Mas o caso do “lucro bloqueado” da Coca-Cola acabou sem uma definição: a US Tax Court optou por aguardar o julgamento de outro caso, envolvendo a 3M, que discute o mérito desta legislação brasileira. O caso, aberto em 2013 na corte americana, ainda não tem data para ser julgado.

Aqui o resultado até o momento é uma derrota parcial da Coca-Cola, que ainda aguarda o julgamento do caso da 3M para saber o tamanho real do tributo devido. Após esta decisão pendente ser dada, Coca-Cola e IRS entram numa nova fase de alegações, rumo ao “Opinion” final sobre o tema.

Pela estrutura do Judiciário dos Estados Unidos, a decisão da US Tax Court pode ser recorrida nos chamados “Circuitos”, conjunto de tribunais que agregam alguns estados específicos – no caso da Coca Cola, seria o 11º Circuito, que une os estados norte-americanos do Alabama, Flórida e Geórgia, onde fica Atlanta. Após esta fase, o recurso pode ainda ser ouvido pela Suprema Corte dos Estados Unidos – mas as chances são menores já que, ao contrário do Brasil, a corte restringe muito o que será julgado.

Coca-Cola diz que rombo pode chegar a US$12 bilhões

O Bocado procurou a Coca-Cola Brasil para ouvir sua versão sobre o julgamento. É preciso ressaltar que a longa resposta dada pela matriz americana foi bastante completa e detalhada em números e datas. A manifestação reconhece que a decisão não apenas contraria a Company, como provocou um grande dano financeiro a seus cofres.

“A Company acredita que o IRS e a US Tax Court interpretaram e aplicaram erroneamente as regulações aplicáveis em realocar o lucro apurado pelos licenciamentos no exterior da Company, para aumentar o imposto da empresa nos Estados Unidos”, comentaram. “Além disso, a Company acredita que essa aplicação retroativa de tal responsabilidade, usando uma metodologia de cálculo diferente daquela previamente acordada entre o IRS e a empresa, e auditada pelo IRS por mais de uma década, é inconstitucional”. A empresa disse que vai recorrer e “defender vigorosamente sua posição” em todas as vias de apelação possíveis.

A empresa acredita na vitória dos seus recursos, mas indicou que já revisou as suas declarações de renda e tributação por conta dessa decisão. No exercício fiscal anual, este reajuste até julho já gerou um aumento de tributos a pagar em US$395 milhões (R$2,07 bilhões).

A empresa vai mais fundo no próprio cálculo e argumenta que, caso a mesma tese da corte seja aplicada até o ano de 2020, a empresa teria de comprometer mais US$12 bilhões (R$63 bilhões), além de um impacto entre US$250 milhões (R$1,31 bilhão) a US$500 milhões (R$2,62 bilhões) apenas para o primeiro semestre de 2021. Caso isso ocorra, aponta a Company, pode ocorrer um “impacto adverso na posição financeira da empresa, assim como em resultado de operações e fluxo de caixa.”

Sobre a subsidiária brasileira, a Company diz que não sabe quando a corte irá se pronunciar sobre as peculiaridades do caso.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.

Leia também

Sim, a indústria do cigarro ainda sufoca os cofres públicos. E não quer pagar por isso

Por O Joio e o Trigo

Coca-Cola economizou R$ 500 milhões com incentivos fiscais na Bahia na última década

Por O Joio e o Trigo