ToqueTec

Pix: novas modalidades facilitam pagamentos e cobranças no Brasil

O Banco Central expande as funcionalidades do sistema de pagamentos instantâneos, introduzindo o Pix Automático para despesas recorrentes e o Pix por Aproximação para transações no varejo físico, transformando a experiência de uso para milhões de brasileiros

O Pix se consolidou como o principal meio de pagamento no País, superando o cartão de débito e o dinheiro em espécie em volume de transações, de acordo com dados do Banco Central. Com mais de 170 milhões de usuários cadastrados, a autarquia tem investido na expansão de suas funcionalidades para integrar o sistema ainda mais ao cotidiano. Duas novidades que já estão em operação são o Pix Automático, voltado para cobranças recorrentes, e o Pix por Aproximação, que permite pagamentos no varejo físico com a tecnologia NFC.

Pix Automático: pagamentos recorrentes sem preocupações

Lançado em junho de 2025, o Pix Automático é uma modalidade de pagamento recorrente que opera dentro da infraestrutura do Banco Central. Ele permite que o cliente autorize uma empresa – que deve possuir um CNPJ ativo – a realizar cobranças periódicas diretamente na conta bancária, eliminando a necessidade de confirmação a cada vencimento. Essa funcionalidade é útil para o pagamento de contas de consumo (como água, luz, gás e internet), mensalidades de serviços (escolas, academias, streaming) e seguros.

Leia também:

A cobrança ocorre na data previamente combinada entre a empresa e o cliente, com uma notificação enviada pelo banco antes do débito. Para pessoas físicas, o Pix Automático não possui custo. O Banco Central também oferece a opção de definir um valor máximo por cobrança e autorizar o uso de uma linha de crédito, caso o saldo em conta seja insuficiente no momento do débito.

Como ativar o Pix Automático

A ativação do Pix Automático inicia-se pela empresa que oferece o serviço. Quando uma companhia disponibiliza essa opção, o cliente recebe uma solicitação de autorização no aplicativo do seu banco. O processo envolve os seguintes passos: a empresa envia a proposta de cobrança recorrente, seja por QR Code ou pelo próprio aplicativo; o cliente recebe a solicitação no aplicativo do banco; no aplicativo, o usuário revisa os dados da cobrança (valor, periodicidade, empresa e data de início) e autoriza o débito. Após a autorização, os pagamentos passam a ser realizados automaticamente nas datas combinadas.

O controle da autorização permanece com o pagador, que pode consultar todas as autorizações ativas, ajustar o limite por cobrança ou cancelar o consentimento a qualquer momento na seção Pix do aplicativo bancário. O banco envia uma notificação antes de cada débito, possibilitando a suspensão do pagamento em caso de erro ou divergência.

Diferenças em relação ao débito automático tradicional

A principal distinção entre o Pix Automático e o débito automático convencional reside na padronização e acessibilidade. O débito automático tradicional dependia de convênios bilaterais entre cada banco e cada empresa, o que limitava a oferta, pois nem todo prestador de serviço conseguia fechar acordos com todas as instituições financeiras. O Pix Automático, por sua vez, opera com uma padronização nacional. Qualquer empresa com CNPJ pode oferecer a cobrança recorrente a clientes de qualquer banco, sem a necessidade de firmar convênios individuais.

Para o consumidor, a nova modalidade permite definir um teto por cobrança e revogar a autorização diretamente pelo celular, sem a necessidade de contato com o banco ou a empresa. O custo operacional para as empresas também é menor, o que tende a ampliar a oferta entre prestadores de menor porte, que agora têm acesso à cobrança automática sem depender de intermediários.

Pix por Aproximação: pagamentos rápidos no varejo

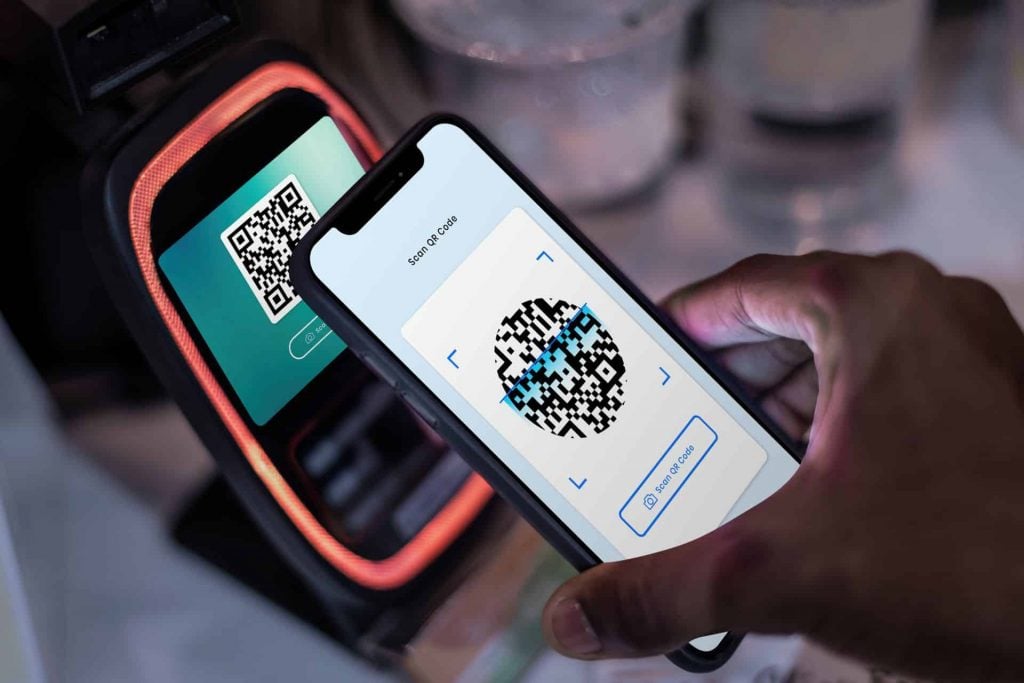

Lançado em fevereiro de 2025, o Pix por Aproximação utiliza a tecnologia NFC (Near Field Communication), a mesma empregada nos cartões contactless, para realizar pagamentos em estabelecimentos físicos. Em vez de abrir o aplicativo do banco, escanear um QR Code ou digitar a chave Pix, o cliente encosta o celular na maquininha e confirma a transação com biometria ou senha do aparelho. Desde abril de 2026, todas as instituições que participam do arranjo Pix são obrigadas a oferecer esse recurso.

A operação é processada pela infraestrutura do Banco Central, com liquidação em tempo real, garantindo que o lojista receba o valor instantaneamente. A vinculação acontece por meio de carteiras digitais. Em celulares Android, o Pix por Aproximação funciona pelo Google Pay e pela Samsung Wallet. O usuário conecta a conta bancária à carteira digital uma única vez, via Open Finance, e a partir daí pode pagar por aproximação em qualquer maquininha habilitada.

Como pagar com Pix por Aproximação

A configuração inicial para o Pix por Aproximação envolve quatro passos: verificar se o celular possui NFC ativo (geralmente em Configurações > Conexões ou equivalente); abrir o aplicativo do banco e acessar a área Pix; selecionar a opção “Pix por aproximação” e autorizar a vinculação com a carteira digital (Google Pay ou Samsung Wallet); e confirmar a conexão via Open Finance.

No momento da compra, o cliente informa ao caixa que fará o pagamento com Pix, confere o valor no visor da maquininha, aproxima o celular e autentica a transação com biometria ou reconhecimento facial. O processo leva poucos segundos. Até setembro de 2026, o Pix por Aproximação segue um limite padrão de R$ 500 por transação. O usuário pode reduzir esse teto ou criar um limite diário pelo aplicativo do banco.

Restrição para usuários de iPhone

Até junho de 2026, o Pix por Aproximação está restrito a celulares Android. Isso ocorre porque a Apple não permite que o NFC do iPhone seja utilizado por sistemas de pagamento que não sejam o Apple Pay. O Conselho Administrativo de Defesa Econômica (Cade) investiga essa prática desde março de 2025. Bancos, fintechs e entidades como a Febraban e a Zetta argumentam que a restrição configura conduta anticompetitiva.

A Apple, por sua vez, afirma que o modelo baseado no Apple Pay oferece maior segurança e que o Pix por QR Code já atende à demanda dos consumidores. Dessa forma, quem usa iPhone pode pagar com Pix por QR Code ou por chave, mas não por aproximação da maquininha.

Mudanças nos limites a partir de outubro

O Banco Central publicou em junho de 2026 a Instrução Normativa nº 746, que elimina o teto fixo de R$ 500 por transação no Pix por Aproximação. Essa nova regra entrará em vigor em 1º de outubro de 2026. A partir dessa data, o Pix por Aproximação passará a seguir os mesmos limites já configurados pelo cliente para o Pix convencional (por chave ou QR Code). Quem já possui um limite maior no Pix poderá usar o mesmo teto ao pagar por aproximação.

A mudança também se aplica à Jornada Sem Redirecionamento (JSR), um mecanismo do Open Finance que inicia pagamentos por carteiras digitais sem a necessidade de abrir o aplicativo do banco. As instituições financeiras têm até 1º de outubro de 2026 para adaptar seus sistemas às novas regras. As informações sobre as novas modalidades do Pix foram originalmente publicadas pela Exame.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.