Colunas

A Faria Lima está com a razão?

A razão do mercado financeiro, tanto quanto dos demais lobbies, é a razão do poder – e não o poder da razão

Em entrevista à jornalista Monica Bergamo, da Folha de S. Paulo, a propósito da situação fiscal do país, Fernando Haddad não tergiversou: “A Faria Lima [avenida de SP onde se concentram agentes do mercado financeiro] está, com razão, preocupada com a dinâmica do gasto daqui para a frente. E é legítimo considerar isso com seriedade.” A afirmação está contextualizada numa entrevista cujo foco é o presumido desequilíbrio das finanças públicas decorrente de algumas regras de indexação dos gastos sociais. Os efeitos dessas regras e do descontrole desses gastos seriam nefastos, conduzindo à inviabilização do arcabouço fiscal e a perda de controle sobre a dívida pública.

Para que não pairem dúvidas, eis o que afirma o ministro: “Falo o seguinte: o mercado está entendendo que a soma das partes —a soma do salário-mínimo, saúde, educação, BPC— é maior do que o todo. Ou seja, vai chegar uma hora em que esse limite de 2,5% [de crescimento da despesa em relação ao da receita] não vai ser respeitado. Ainda que a receita responda, o arcabouço fiscal não vai funcionar se a despesa não estiver limitada.” E acrescenta, o que na sua opinião é o aspecto central: “Da questão da dinâmica dos gastos e do impacto disso sobre a dívida. … Quando as pessoas perdem a certeza de que o governo está endereçando esses temas, elas começam a cobrar um prêmio de risco em juros.”

Para realizar uma abordagem rigorosa das finanças públicas da ótica dos gastos, há que considerar pelo menos, uma partição básica dos mesmos; os gastos primários, os tributários e os financeiros, vale dizer, os juros. Os dois primeiros impactam o saldo primário – pelas despesas e pelas receitas – e somados aos segundos, definem o saldo nominal que é a variável crucial para estabelecer a trajetória da dívida pública. Para examinar se a tese da Faria Lima endossada pelo Ministro é correta cabe examinar, portanto, a dinâmica de cada uma dessas categorias de gastos, sua interrelação e seus efeitos sobre a dívida. Para fazer isto, utilizaremos os dados e projeções da Instituição Fiscal Independente (IFI) reconhecida pela qualidade das suas informações e, pelo alinhamento com as teses da Faria Lima.

O superávit primário não será alcançado sem revisar privilégios fiscais

Iniciemos a discussão pelos gastos primários cujo pretenso descontrole é o principal foco das análises. De acordo com a IFI no seu Relatório de Acompanhamento Fiscal de Setembro de 2024, o cumprimento das metas do novo arcabouço fiscal estaria duplamente ameaçado: pela frustração das receitas e pela reintrodução das regras de indexação das despesas. Estas são constituídas, pela regra de correção do salário-mínimo pela inflação, somada ao crescimento da economia defasado em dois anos e, pela volta dos pisos constitucionais de saúde e educação, vinculados ao comportamento de indicadores da receita líquida.

Antes de examinar em detalhe os impactos das regras na despesa primária do governo, cabe alertar para duas questões: o foco da análise da Faria Lima e da IFI não é, como enganosamente apregoam, a perda de controle dos gastos primários, mas a sua sempre almejada redução e o cumprimento das metas de superávit primário estabelecidas no arcabouço fiscal. Ademais, quando falam em ampliação das receitas, o outro definidor do saldo primário, se circunscrevem às medidas que fazem parte do pacote do ajuste fiscal proposto pelo Ministério da Fazenda, desconsiderando por exemplo, aquelas relativas à revisão dos gastos tributários.

No que tange à trajetória dos gastos primários cabe apontar que enquanto parte deles está sujeito às regras de indexação específicas como é o caso das despesas apontadas acima, e direta ou indiretamente limitadas pelo crescimento do PIB, outras, possuem determinantes internos adicionais específicos, como as previdenciárias, e outras ainda, estão sujeitas ao limite de 2,5% de crescimento real estabelecidos no arcabouço fiscal.

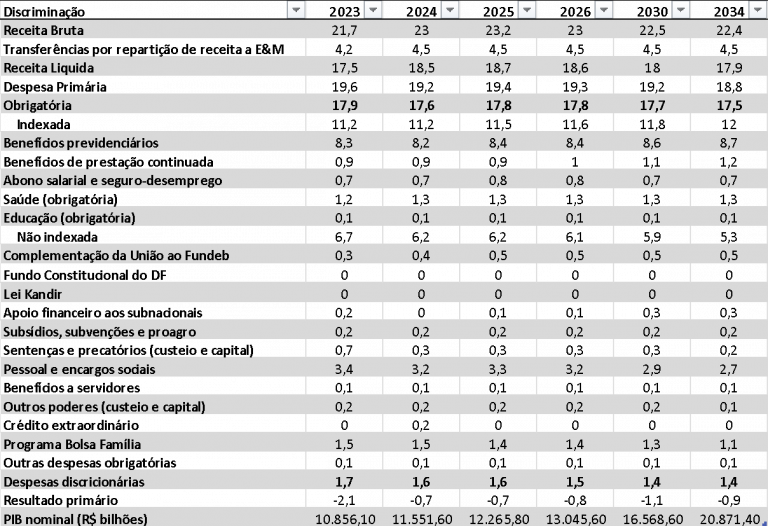

A tabela abaixo retrata o cenário básico da IFI. Para 2023, são dados observados, para 2024 e 2025, o crescimento real do PIB é estimado em 2% a.a. e para o período 2026/2034 em 2,2%. É uma hipótese restritiva no que tange ao crescimento do PIB e que desfavorece a relação gastos/PIB, no subconjunto das despesas limitadas pelo arcabouço fiscal, cujo teto de crescimento é de 2,5% a.a. A despeito disso, os resultados são surpreendentes, pelo menos para os que advogam o descontrole dos gastos primários. A relação despesa primária total/PIB cai lentamente ao longo do período. O crescimento de 0,8 p.p. do PIB, da despesa indexada, em dez anos, é mais que compensado pela queda das despesas não indexadas. Isto abre espaço inclusive para uma ligeira redução da receita bruta ao longo do tempo. Se não houvesse essa queda de receita, o déficit primário seria reduzido pela metade, ou seja para 0,5% do PIB.

Valores em % do PIB

Vejamos com mais detalhe a questão para os dois conjuntos de despesas com indexadores distintos; o salário-mínimo e a receita líquida. O exercício de simulação está feito no Relatório de Acompanhamento Fiscal de Junho de 2024 da IFI. No que tange às despesas que são indexadas pelo salário-mínimo, cabe uma advertência: o cálculo relevante diz respeito à possível trajetória dos gastos sob a vigência da nova regra e não à comparação das trajetórias dos gastos entre a velha e a nova regra. Por definição, eles crescem mais com a nova regra. Mas o quão significativo é esse crescimento medido na sua relação com o PIB?

De acordo com a tabela acima, que usa o cenário base da IFI, esses gastos ampliam-se em 0,7% do PIB em dez anos. Todavia, os cenários de evolução do indicador dependem diretamente das diferentes trajetórias do IPCA vis a vis o deflator implícito do PIB. O primeiro, acrescido da variação defasada do PIB (t-2), define o fator de correção do salário-mínimo e das despesas. O segundo, corrige o PIB. Análises para a economia brasileira mostram que em momentos de aceleração do crescimento ou de taxas mais altas o deflator supera o IPCA. Já em momentos de desaceleração, estagnação e de choques de preços o IPCA vai à frente ou muito próximo do deflator.

Os dados da IFI combinam diferentes relações entre o deflator implícito, IPCA e variação do PIB para produzir os cenários, Básico, Otimista e Pessimista. Este último é um cenário típico de estagnação da economia, com crescimento real de 1,5%, inflação de 4,5% e deflator implícito de 4,9%. Nessas circunstâncias, a despesa indexada pelo salário-mínimo cresce como proporção do PIB. Nos outros dois cenários, muito mais plausíveis, de inflação mais próxima do centro da meta, e com crescimento real que varia de 2,2 % a.a. a 3,3% a.a. as despesas em relação ao PIB, no caso base, aumentam 0,84 p.p do PIB em dez anos e, no otimista, caem 0,66% p.p do PIB, no mesmo período. Esse é o tamanho do alardeado desequilíbrio fiscal introduzido pelas novas regras, no qual há uma significativa probabilidade de queda na relação despesa primária/PIB. E isto, mesmo considerando os gastos previdenciários cuja evolução obedece adicionalmente a outros fatores, inclusive demográficos.

E o que dizer das despesas com saúde e educação, que não são mais corrigidas pela inflação, mas indexadas à receita líquida do governo? O exercício da IFI dá uma resposta inequívoca à essa pergunta: esses gastos, caem como proporção do PIB em qualquer dos cenários examinados. Claro, e de novo, não caem na proporção e velocidade da regra anterior, fato que deveria ser comemorado num país no qual os gastos per capita nessa área são ainda reduzidos.

Fica evidente pelos dados que não há descontrole dos gastos públicos primários – os cenários prováveis, vão de um crescimento moderado a uma queda moderada, no intervalo de (+0,8 a -0,7) p.p do PIB. Alguém diria que um superávit primário mais robusto seria recomendável, dado o patamar atual da dívida pública. E isto sugere duas perguntas a serem respondidas: ele não é passível de ser obtido com o corte de gastos tributários? E, qual o peso da carga de juros e do déficit nominal na evolução da dívida pública? Eles não teriam uma contribuição a dar ao processo de correção da trajetória dessa última?

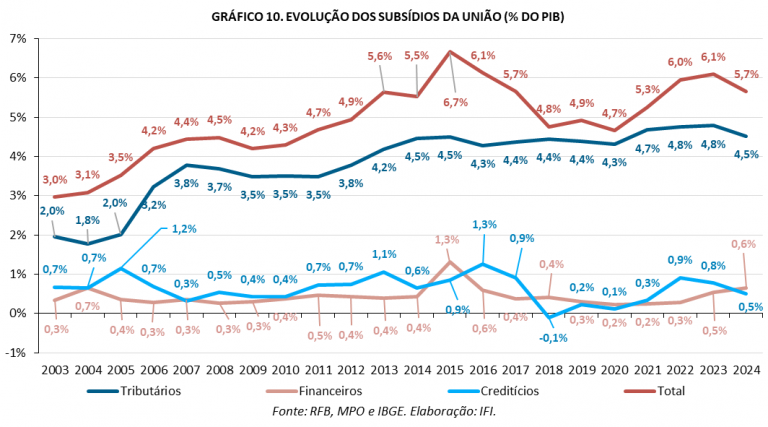

É curioso como, na discussão sobre os desequilíbrios fiscais no Brasil, quão pouco o tema dos gastos tributários é mencionado. Como mostra o gráfico abaixo nos últimos anos eles atingiram a incrível marca de 6% do PIB, algo como R$ 600 bilhões. Apenas para efeito de comparação uma redução de 10% nesses gastos, equivaleria a 0,6 p.p do PIB e produziria a receita para cobrir todo o acréscimo em 10 anos, das despesas indexadas pelas novas regras, de 0,5 p.p. do PIB.

Os gastos tributários representam interesses que foram se consolidando no âmbito do Estado e do orçamento ao longo do tempo. Eles abrangem tanto os subsídios propriamente tributários quanto financeiros e creditícios e sua lista nas várias rubricas é extensa. Alguns deles são importantes e necessários, outros dispensáveis, mas os lobbies são poderosos. Desse ponto de vista, é curioso que o Ministério do Planejamento anuncie diuturnamente que realiza uma avaliação técnica dos gastos primários para identificar desperdícios, eficácias etc, mas não dê ênfase aos gastos tributários. O tão almejado superávit primário teria no caso da redução dos gastos tributários, um caminho muito mais promissor e com efeitos distributivos significativos.

À luz do que foi examinado, duas evidências se impõem: primeiro, não há descontrole nem atual nem prospectivo nos gastos primários do governo. Onde de fato ocorre uma situação anômala, pelo menos para os padrões internacionais, é nos gastos tributários. E esta anomalia se repete nos gastos com os juros da dívida pública. A questão é complexa, mas vale a pena retomar alguns dados como os da tabela abaixo e refletir sobre eles. A questão importante reside não só na constatação de uma carga de juros exótica, na casa dos 7,2% do PIB em 2024, mas no seu aumento contínuo desde 2020 com um peso também crescente na formação do déficit nominal. A comparação da carga de juros com o saldo primário mostra para esse último um papel cada vez menos relevante na formação e trajetória da dívida pública.

Isto, a rigor, traduz tanto o patamar da dívida pública, mas, sobretudo, a sua composição e as elevadas taxas de juros vigentes no país, reflexo de uma influência inusitada dos rentistas na definição da política monetária. Por conta da estrutura da dívida pública no Brasil – cuja duration muito baixa premia os seus detentores, quando a taxa de juros aumenta – o seu custo está próximo da taxa básica de juros, a SELIC, e responde rapidamente à sua variação. Por sua vez, taxas de juros elevadas desestimulam o crescimento do PIB, o principal fator de contenção do aumento da dívida. Exemplificando: em 2023 a dívida pública/PIB aumentou em 2,8 p.p. do PIB. Os fatores da sua expansão, principalmente juros e novas emissões a ampliaram em 7.9 p.p, mas o crescimento do PIB diminuiu esse crescimento em -5,1.

As constatações anteriores levam inexoravelmente à várias perguntas: qual componente do gasto está produzindo os desequilíbrios das finanças públicas? É o descontrole dos gastos primários? Ou seria a anomalia dos gastos tributários e os lobbies para sua manutenção? Ou ainda, o poder dos rentistas para manter elevadas as taxas de juros de uma dívida pública com alta liquidez? Alguém dirá com razão: manda quem pode, obedece quem tem juízo. Sim, mas por favor, sem mistificações. A conta será paga por quem sempre pagou. A razão da Faria Lima, tanto quanto dos demais lobbies, é a razão do poder e não o poder da razão.

A opinião de colunistas e articulistas não representa, necessariamente, a opinião de CartaCapital.

Ricardo Carneiro

É professor titular do Instituto de Economia da Unicamp.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.