Economia

Pé no freio

O setor imobiliário assiste a uma queda no ritmo de transações. Culpa da inflação e da escalada dos juros

Os principais indicadores de compra e venda de imóveis no segundo trimestre e no primeiro semestre do ano mostram desaceleração no ritmo de crescimento do mercado imobiliário, após dois anos de atividade excepcional, em plena pandemia da Covid-19. Os fatores preponderantes apontados por analistas do setor imobiliário residem na inflação, que corrói a renda e o poder de compra das famílias e contribui para o aumento dos preços de imóveis, e na vertiginosa elevação das taxas de juro, que dificulta o acesso ao financiamento imobiliário em condições vantajosas e aumenta o custo da aquisição dos imóveis financiados.

Há uma redução nos lançamentos de imóveis de alto padrão

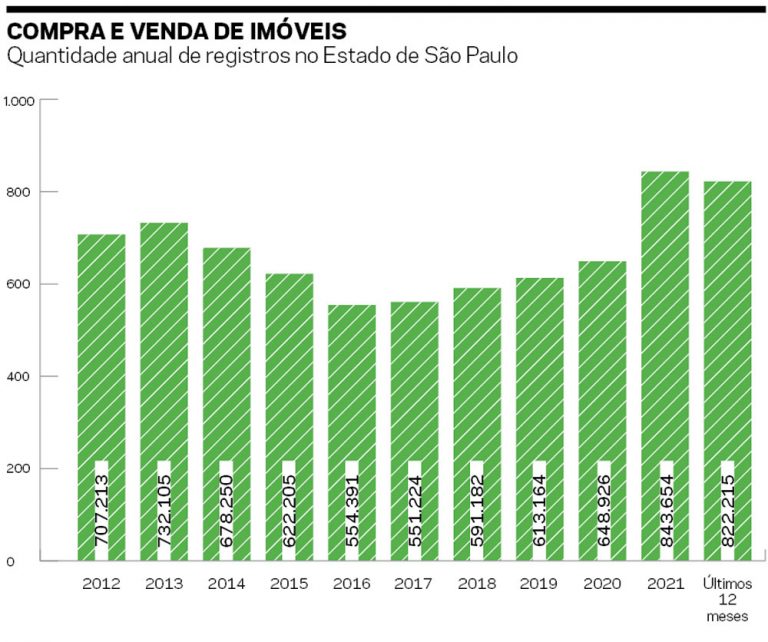

Os dados sobre compra e venda de imóveis recentemente divulgados pelo Registro de Imóveis do Brasil, que apura a movimentação de mais 3,5 mil cartórios em 20 estados do País, mostram que no maior mercado, o estado de São Paulo, 11 das 15 mesorregiões, incluídas as mais relevantes, como Metropolitana, Macro Metropolitana, Ribeirão Preto, Campinas e Litoral Sul, experimentaram uma desaceleração. A Grande São Paulo apresentou queda de 0,7% entre o primeiro e o segundo trimestre e de 9,1% em relação ao segundo trimestre do ano passado. No acumulado dos seis primeiros meses de 2022, o recuo chega a 5,6%. Com relação às capitais e municípios selecionados, os resultados retratam uma acomodação, tanto na comparação entre junho de 2021 e 2022, quanto no acumulado do primeiro semestre deste ano. Em particular, destacaram-se de forma negativa Maringá (-31,7%), Recife (-24,2%), Santos (-19,2%), Joinville (-14,8%), Fortaleza (-13,1%), Ribeirão Preto (-9,1%), Rio de Janeiro (-7,4%) e Florianópolis (-6,8%).

“O mercado não está em um momento ruim. Houve um período excepcional entre os anos de 2020 e 2021 e, a partir de agora, é esperada uma fase de acomodação”, salienta a responsável pelo estudo, Patrícia Ferraz, oficial do Registro de Imóveis, Títulos e Documentos e Civil de Pessoas Jurídicas de Diadema (SP). Os 822.215 registros de compra e venda no estado de São Paulo nos últimos 12 meses até junho, diz Ferraz, é o segundo melhor da série histórica, iniciada em 2012. Fica atrás apenas de 2020, quando houve 843.654 transações. “Mesmo com várias condições adversas, a atividade do mercado ainda está elevada.”

Destravado. Em ano eleitoral, o governo decidiu facilitar o acesso ao programa Casa Verde Amarela – Imagem: Secretaria da Habitação/GOVSP

Destravado. Em ano eleitoral, o governo decidiu facilitar o acesso ao programa Casa Verde Amarela – Imagem: Secretaria da Habitação/GOVSP

Dados da Câmara Brasileira da Indústria da Construção, por seu lado, apontam redução de 6% nos lançamentos residenciais no primeiro semestre em relação ao mesmo período do ano passado, enquanto as vendas ainda se mantêm estáveis, com ligeiro crescimento de 1,4%. Segundo Luís Assis, analista do Setor de Saúde e Real State da Genial Investimentos, a tendência, daqui para a frente, é de redução maior dos lançamentos, particularmente aqueles de alto padrão, em razão do estoque acumulado de unidades e da proximidade da conclusão das obras iniciadas há dois anos, além do receio de uma repetição da crise de distratos que afetou o setor em 2015 e 2106. “Nos últimos dois anos, houve uma quantidade muito grande de lançamentos de alto padrão, que estão queimando o caixa das construtoras, pois a maior parte dos projetos de alta renda leva três ou quatro anos para ser concluída”, relata o analista. “Acho que as construtoras ainda têm receio dos distratos, apesar da nova legislação, e por isso tendem a segurar novos lançamentos.”

Entre 2015 e 2016, a crise econômica provocou uma restrição no acesso ao crédito, que, por extensão, levou a uma onda de desistências dos contratos. À época, não havia ônus para os mutuários: eles recebiam praticamente tudo o que haviam pago, com correção. A onda de distratos deixou as construtoras com estoques elevados de unidades justamente quando estavam prestes a terminar as obras, tinham o caixa comprometido e arcavam com as despesas de manutenção dos imóveis. Em 2018, Michel Temer sancionou uma nova lei para regulamentar o distrato de imóveis. Desde então, os clientes que desistirem da compra de um imóvel negociado na planta terão de pagar até 50% do valor repassado à construtora a título de multa. “Esse problema está mitigado, mas não eliminou o risco de uma repetição da onda de distratos, ainda que em menor escala. Tem família que já adiantou pagamentos, colocou um pouco mais de dinheiro na construtora. Tem construtora que está recebendo mais dinheiro na obra, como parcela, do que financiamento”, relata Assis. O analista destaca ainda a queda da renda real das famílias e a escalada das taxas de juro.

Ânimo. Pontual continua otimista com as perspectivas do setor nos próximos meses – Imagem: Abecip

Ânimo. Pontual continua otimista com as perspectivas do setor nos próximos meses – Imagem: Abecip

O diretor-executivo da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança, Filipe Pontual, prefere, no entanto, celebrar os recordes sucessivos da captação da caderneta de poupança, uma das principais fontes de lastro do crédito imobiliário, no âmbito do Sistema Financeiro da Habitação. “Batemos um recorde de financiamento imobiliário com recursos da poupança em 2020, quebrado em 2021: foram 124 bilhões de reais e 225 bilhões de reais, respectivamente”, assinala. Para este ano, a projeção é de um total de 180 bilhões de reais. De qualquer maneira, as operações com funding do FGTS, a outra fonte de recursos do sistema, estão em situação melhor do que no ano passado, quando gerou 49 bilhões de reais para financiamento imobiliário. Em 2022, os recursos do FGTS são estimados em 64 bilhões, que, somados ao dinheiro da caderneta, devem gerar um montante total de recursos de 244 bilhões de reais.

A captação de recursos via poupança e FGTS bate recordes sucessivos

Para o segmento do programa Casa Verde e Amarela, que vem de quedas de 36,5% nos lançamentos e 14,6% nas vendas, no segundo trimestre deste ano sobre o mesmo período de 2021, Assis lista as medidas de estímulo adotadas pelo governo Bolsonaro, que reduziu a taxa de juros efetiva do financiamento, de 8,6% para 7,6% ao ano, no caso de imóveis com valor de até 350 mil reais. Aqueles com valores que ultrapassem esse teto, mas cotados em até 1,5 milhão de reais, pagam juros de 8,1% ao ano. Houve ainda a extensão no prazo de pagamento e a utilização do FGTS mensal no abatimento de parcelas, medida mais relevante para o segmento, segundo o analista. “Isso dá uma capacidade de financiamento muito maior para as famílias, cujo principal obstáculo é o comprometimento de renda das parcelas, limitado a 30%. Com o aumento do prazo de 30 para 35 anos, o valor das parcelas diminui expressivamente, o que amplia a capacidade de mais brasileiros acessarem o programa. Isso deve possibilitar que se chegue ao fim do ano com a utilização de 100% do programa.”

“Os empresários ficaram preocupados e botaram o pé no freio, puxaram o freio de mão. Só que as vendas voltaram a crescer a partir de medidas que foram tomadas, principalmente na baixa renda, com subsídio, taxa de juros, algumas coisas desse tipo, que reaqueceram o mercado. Para você ter uma ideia, chegamos no mês de julho de 2022 vendendo 20% a mais do Casa Verde e Amarela do que se vendeu em 2021”, afirmou José Carlos Martins, presidente da Câmara Brasileira da Indústria da Construção, em entrevista ao jornal O Globo.

Fonte: Registro de Imóveis do Brasil/ Fipe

Fonte: Registro de Imóveis do Brasil/ Fipe

Para analistas da Levante Investimentos, as medidas provisórias de fomento ao setor por meio de reduções dos juros imobiliários e aumento dos subsídios ao programa Casa Verde Amarela devem ter continuidade em 2023, independentemente do resultado eleitoral, dado que os programas sociais atrelados à construção civil detêm um tamanho muito elevado para não apresentarem continuidade, bem como função social. “O problema para o próximo ano é o déficit fiscal, furar o teto de gastos, a insegurança”, diz Alberto Ajzental, da Fundação Getulio Vargas e executivo financeiro do setor imobiliário. Ajzental alerta para o repique da inflação no começo de janeiro, quando as alíquotas de ICMS voltarem aos patamares anteriores, e a projeção exagerada do PIB no orçamento de 2,5% para 2023 (o professor estima, no máximo, 1% e o Boletim Focus, 0,47%), em vista da perspectiva de supressão ou diminuição dos auxílios emergenciais. “A consequência de um crescimento menor é que a receita com impostos não será aquela que está projetada, de forma que ou se estoura o teto, ou o governo se endivida, ou não faz o que planeja fazer. Esse é o cenário para 2023.” O mercado imobiliário, ressalta Ajzental, por sua característica de longo prazo e uso intensivo de capital, precisa de previsibilidade, estabilidade, segurança, inflação e juros baixos. “Quanto mais real e austero for o líder, mais o mercado gosta, mesmo que isso represente um crescimento menor, quanto menos austero, mais populista, a chance de ter problemas com câmbio, juros e inflação, menor o incentivo ao setor.” •

PUBLICADO NA EDIÇÃO Nº 1225 DE CARTACAPITAL, EM 14 DE SETEMBRO DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “Pé no freio “

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.