Economia

De pires na mão

Em um ano de incertezas políticas e econômicas, as empresas precisam ser prudentes na busca por crédito

Se o financiamento sempre foi um problemaço para as empresas brasileiras, de todos os portes, pior ainda neste ano em que juros altos, dólar caro, estagflação e eleições impõem cautela nos investimentos, rédea curta nos gastos e muita seletividade por parte dos bancos e outros fornecedores de capital. A Bolsa, que foi uma importante fonte de captação de recursos para as empresas abertas, está menos atrativa, tanto que ao menos 12 IPOs (oferta inicial de ações) previstos para 2022 foram cancelados. Para as grandes companhias fechadas, para as médias empresas e para os pequenos negócios será imperioso rastrear alternativas de empréstimos e financiamentos mais acessíveis, com condições mais favoráveis no cenário de juros altos e em ascensão.

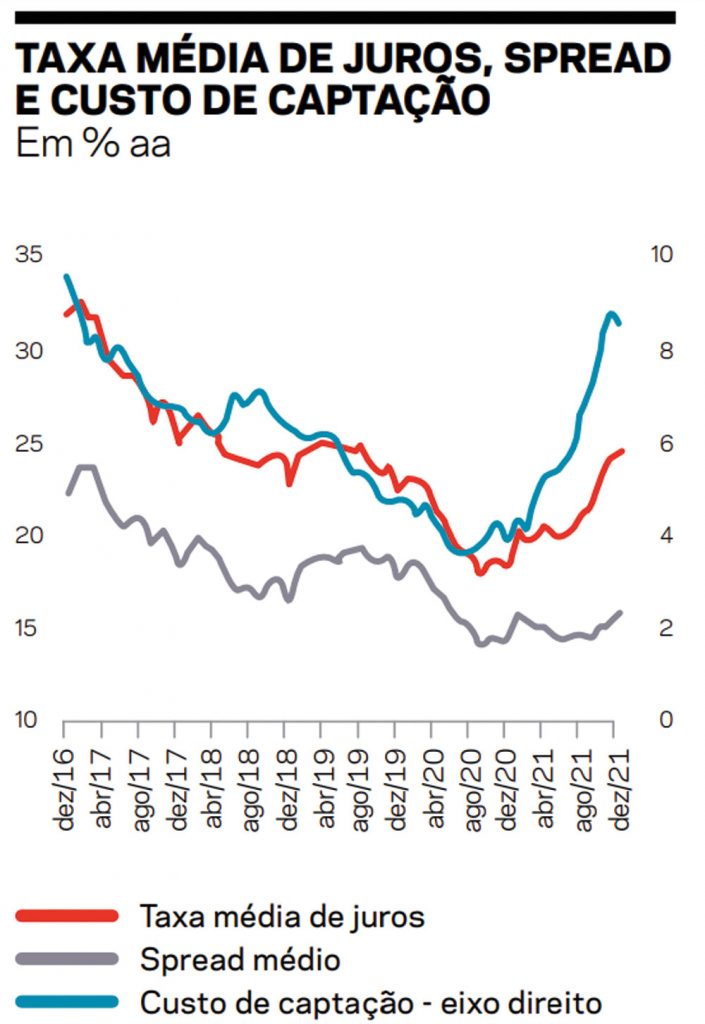

A taxa média de juros bancários encerrou 2021 em 24,4% ao ano, com alta de 6 pontos porcentuais no ano, devido, em primeiro lugar, ao aperto monetário promovido pelo Banco Central de Roberto Campos Neto, que resultou em aumento da taxa básica, a Selic, de 2% ao ano para 10,5%, de março de 2021 até a reunião do Comitê de Política Monetária desta quarta-feira 2. Além disso, houve o aumento da alíquota do Imposto sobre Operações Financeiras, que passou 1,5% anuais para 2,04%, no caso das pessoas jurídicas. Não bastasse, a carteira de recursos direcionados e juros subsidiados foi afetada pela redução dos programas públicos de crédito, a tal ponto que fechou o ano com queda de 0,3%, enquanto o total da carteira de Pessoa Jurídica registrou expansão de 11,1% em 2021.

Alberto Ajzental, da FGV: “Tomar dinheiro a esses juros é loucura”

“O cenário de taxa Selic em elevação implica taxas de empréstimo e financiamento mais elevadas e isso exige dos empresários maior cuidado e planejamento na tomada de decisão em relação a esses recursos de terceiros”, afirma Giovanni Beviláqua, analista do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). “Não se pode esquecer que todo crédito corresponde a uma dívida, e sendo bem claro: crédito é para a instituição financeira. Para o empresário, é dívida que deverá ser paga em algum momento no futuro.”

Alberto Ajzental, professor de Desenvolvimento de Negócios da Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, reforça que “tomar dinheiro a esses juros é loucura”. Principalmente para os microempreendedores a quem ensina Finanças na comunidade de Paraisópolis, em um programa apoiado pela Central Única das Favelas. “Tomar dinheiro só em último caso e somente tomar um novo empréstimo se for para trocar uma taxa de juros mais alta por outra mais acessível, por exemplo, descontar duplicatas de vendas efetuadas. A equação básica é só pegar dinheiro no banco porque seu negócio dá mais retorno do que o que vai ter de pagar ao banco.”

O BC de Campos Neto vai continuar a subir os juros – Imagem: Isac Nóbrega/PR

O BC de Campos Neto vai continuar a subir os juros – Imagem: Isac Nóbrega/PR

Ajzental e Beviláqua insistem que, antes de tudo, o micro e o grande empresário precisam ter clareza a respeito da destinação dos recursos que eventualmente tomarão. Ou seja, aplicar no desenvolvimento da empresa, de forma a buscar o financiamento mais adequado ao desenvolvimento sustentável do seu negócio, planejar seus fluxos de caixa e construir e analisar cenários alternativos para esse futuro, a fim de que possam eleger as melhores decisões em relação ao financiamento. “Se a economia está ruim, os negócios estão difíceis, a margem está ruim, pegar dinheiro no banco não será para crescer; não é hora”, adverte o professor da FGV.

Fonte: Bacen

Fonte: Bacen

Beviláqua acrescenta que falta aos empreendedores e empresários maior conhecimento sobre as diversas opções de financiamento disponíveis no mercado. “Cerca de 70% de todo o crédito para empresas é fornecido por bancos comerciais, mas existem outros ofertantes de crédito no mercado, com atuação mais focada em pequenos negócios e que têm um grande e consistente crescimento, como cooperativas de crédito e, mais recentemente, fintechs como as Sociedades de Crédito Direto”, lembra o analista do Sebrae.

Nessa mesma linha, o vice-presidente de Operações da SB Crédito, Duani Reis, ressalta que é fundamental considerar a situação pela qual as empresas passam desde o início de 2020, quando começou a pandemia, com seus negócios impactados seja pela interrupção parcial ou total da atividade. “Muitas empresas não estão em uma situação de caixa pronta para o crescimento. Ao contrário. Houve deterioração nos últimos dois anos e muitas acumularam mais dívidas do que tinham dois anos atrás. É natural que o caixa esteja deficitário”, afirma o executivo, que acrescenta a esse cenário a piora dos indicadores econômicos e financeiros. Essa combinação de fatores deve fazer com que o crédito para financiar a operação corrente da empresa seja mais buscado do que foi em 2021 justamente porque as empresas estão menos preparadas para lidar com todas essas variáveis. “A empresa pode não assumir compromissos de longo prazo, mas o dia a dia é necessário”, pondera. Como os bancos tradicionais ficarão mais rigorosos na liberação de recursos, por causa, entre outros motivos, do avanço da inadimplência, as linhas de crédito com garantia, que é o seu negócio, serão mais procuradas.

A queda do consumo durante a pandemia deixou as empresas sem caixa – Imagem: iStockphoto

A queda do consumo durante a pandemia deixou as empresas sem caixa – Imagem: iStockphoto

A SB Crédito trabalha basicamente com antecipação de recebíveis, ou seja, o dinheiro emprestado tem como garantia a receita futura da empresa, como duplicatas a receber, com recursos de Fundos de Investimento em Direitos Creditórios (FIDCs). Isso permite trabalhar com juros mais baixos. Há mais de duas décadas no mercado, a SB Crédito, nos últimos anos, fez pesados investimentos em tecnologia e um dos seus diferenciais é trabalhar com novos modelos de originação de crédito, como plataformas que integram as atividades do dia a dia das próprias empresas. “Estamos cada vez mais dentro da empresa, do software da empresa que já utiliza com opção de clique aqui”, descreve Reis, segundo quem esse modo de operar ensejou crescimento de 20% da carteira em 2021, comparado a 2020, somando 4,2 bilhões de reais. Para este ano, a estimativa é alcançar 6,2 bilhões de reais, incremento de quase 50%. “Nós nos preparamos para o crescimento independentemente da situação do mercado, com investimentos em inovação e serviços. Acreditamos também que a demanda por capital de giro vai aumentar”, assinala Reis, que espera maior procura por crédito da parte do setor de serviços, além da indústria, com a retomada das atividades depois de um longo período de incertezas com a pandemia, graças à segurança decorrente da vacinação.

A falta de crédito barato estimula o aumento das fusões e aquisições

Leonardo Dell’Oso, sócio da consultoria PwC Brasil, ao olhar os movimentos do topo da cadeia empresarial, ressalta que, além dos instrumentos tradicionais de captação de recursos, as empresas também acabam por recorrer à venda de ativos para fazer caixa, a fim de fugir do alto custo de captação das operações bancárias convencionais, e não querem vender participação societária ou não conseguem acessar o mercado de capitais. Muitas companhias que cresceram na pandemia e engordaram seu caixa aproveitaram para fazer aquisições. No reverso da medalha, quem foi afetado pela crise e precisou de recursos acabou por se desfazer de parte do negócio para o mercado privado em operações de fusões e aquisições. Dados da PwC mostram que o mercado de fusões e aquisições cresceu quase 60% em 2021, fechando o ano com em torno de 1,7 mil operações, ante 1.038 de 2020. “Um recorde”, diz Dell’Oso. “O que lidera é a compra de controle das empresas, que cresceu 30%, mas a aquisição de participação minoritária cresceu 70%. Hoje temos visto mais empresas comprando participações minoritárias do que adquirindo controle acionário”, afirma. Ou seja, são empresas que precisam de recursos e buscam aporte de capital de sócios.

Ajzental, da FGV, prega cautela. Reis, da SB, oferece alternativas – Imagem: Arquivo pessoal

Ajzental, da FGV, prega cautela. Reis, da SB, oferece alternativas – Imagem: Arquivo pessoal

O consultor não tem dúvidas de que, para 2022, esse movimento deve continuar. Isso porque o mercado tende a se manter instável por causa das eleições e nessas circunstâncias as frequentes oscilações da Bolsa e do câmbio impactam as captações, enquanto o mercado de fusões e aquisições é menos afetado pela instabilidade política e econômica. “Quem compra participação de uma empresa hoje mira os próximos cinco, dez, 15 anos, e não o curto prazo.” Os setores mais beneficiados seguem a ser tecnologia, serviços auxiliares (todos aqueles que não são governamentais, consultorias, entregas, logísticas etc.), serviços públicos (água, esgoto, energia elétrica) e comércio varejista.

Outra tendência para este ano é apontada por Beviláqua: o fluxo de investimentos internacionais para startups. “Bons negócios são sempre buscados ativamente por investidores, pois, em tese, apresentam retornos muito superiores àqueles de ativos como Títulos do Tesouro norte-americano ou de qualquer outro governo”, argumenta o analista do Sebrae. “Essa alta dos juros nos Estados Unidos pode levar os investidores internacionais somente a serem mais seletivos em relação a quais negócios vão investir, mas o Brasil é um país empreendedor, com negócios importantes e promissores desenvolvidos a todo momento.” •

PUBLICADO NA EDIÇÃO Nº 1194 DE CARTACAPITAL, EM 9 DE FEVEREIRO DE 2022.

Este texto aparece na edição impressa de CartaCapital sob o título “De pires na mão”

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.