Economia

Fintechs avançam na disputa por clientes, com inovação e robustos investimentos

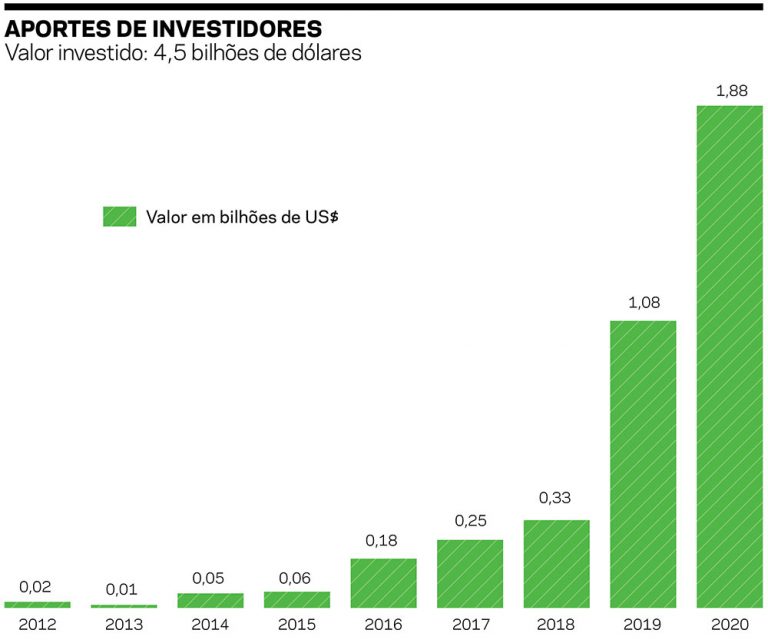

Os aportes no segmento saltaram de 338 milhões de dólares em 2018 para 1,88 bilhão no ano passado

O ambiente regulatório favorável à inovação, o desenvolvimento e barateamento da tecnologia e investimentos crescentes causaram uma explosão de startups voltadas para o setor financeiro, conhecidas como fintechs. A pandemia, que impôs uma reorganização do atendimento aos clientes para reduzir a presença física nas agências bancárias e caixas eletrônicos, reforçou a tendência: em março, o Distrito, plataforma de inovação para startups, registrava 1.158 dessas empresas, 56% acima em relação a março de 2020, quando foram mapeadas 742 fintechs.

O apetite pelas fintechs gerou aportes de investidores que saltaram de 338 milhões de dólares em 2018 para 1,08 bilhão em 2019 e chegaram a 1,88 bilhão de dólares em 2020. “O setor financeiro é muito atrativo”, observa Eduardo Fuentes, especialista da Distrito. “Há demanda porque está presente no cotidiano das pessoas e as soluções apresentadas rompem padrões e têm conquistado consumidores. Por outro lado, exige muito capital.”

De olho nesse mercado promissor, duas fintechs resolveram unir forças, em março, para enfrentar os desafios de atuar na intermediação financeira no Brasil, país com baixo nível de inclusão bancária e que detém um nível de spread dos mais elevados do mundo – a diferença entre a taxa pelos bancos aos clientes e os juros cobrados nos empréstimos – tornando o custo do crédito bem salgado. A Geru, de Sandro Reiss, e a Rebel, de Rafael Pereira, formaram a Open Co, maior fintech de crédito pessoal sem garantia do País.

Os aportes no segmento saltaram de 338 milhões de dólares, em 2018, para 1,88 bilhão no ano passado

A empresa nasceu com uma carteira de 100 mil clientes e 2 bilhões de reais em crédito concedido desde 2015, quando surgiu a Geru. De início, captou 150 milhões de reais do banco de investimentos Goldman Sachs e da International Finance Corp (IFC), braço financeiro do Banco Mundial. Pouco depois, levantou mais 1,5 bilhão de reais por meio de um Fundo de Investimento em Direitos Creditórios (FIDC), em operação liderada pelo Goldman Sachs.

“Nosso foco são pessoas físicas e pequenos empreendedores, como os MEIs, que têm mais dificuldade de acesso ao crédito pelas vias tradicionais”, conta Rafael Pereira. Com 200 funcionários, o modelo de negócio se divide em crédito direto ao consumidor (CDC), segmento que responde por dois terços da carteira, e na oferta de produtos para a base de clientes dos parceiros, entre eles a Ame Digital, fintech da B2W (Lojas Americanas). É o que vem sendo chamado no mercado de “banking as a service” (BaaS), ou seja, incorporar serviços financeiros em uma plataforma de serviços sem relação direta com produtos bancários – uma tendência mundial responsável por várias aquisições de fintechs desde o ano passado, particularmente por grandes grupos varejistas empenhados em financiar os clientes e mantê-los consumindo e interagindo num único ambiente.

Apostas. Duani Reis, da SB, espera encerrar o ano com 5,4 bilhões de reais em operações de crédito. Rafael Pereira, da Open CO, foca nos pequenos empreendedores. (FOTO: OpenCO e VPSB)

Apostas. Duani Reis, da SB, espera encerrar o ano com 5,4 bilhões de reais em operações de crédito. Rafael Pereira, da Open CO, foca nos pequenos empreendedores. (FOTO: OpenCO e VPSB)

As aquisições têm sido o caminho preferido por grandes grupos que estão atrasados na digitalização, especialmente em áreas mais concorridas. Mas as parcerias têm proliferado em vários segmentos e diferentes modelos. No mercado há mais de 20 anos, a SB Crédito, de Curitiba, responsável por dois FIDCs e especializada na antecipação de recebíveis, resolveu expandir sua atuação entrando no mercado de BaaS com oferta de CDC e abertura de financiamento para pequenas empresas. Em pouco menos de seis meses de uma parceria estratégica com a fintech LiveOn Solutions, a SB resolveu, em fevereiro deste ano, tornar-se sócia da empresa, que desenvolve soluções para a integração entre empresa de crédito e varejista. “É um canal de originação de crédito, que vai permitir a entrada em outros segmentos, principalmente em pequenos varejistas que, com a pandemia, desenvolveram rapidamente canais de vendas pela internet e Whatsapp”, explica Duani Reis, vice-presidente da SB Crédito, que em 2020 totalizou 3,5 bilhões de reais em operações de crédito e almeja fechar este ano com 5,4 bilhões de reais.

“As fintechs podem diferenciar as taxas de juros de acordo com o perfil de cada cliente”, diz Rafael Pereira, da Open Co

Além da LiveOn Solutions, a SB Crédito mantém parcerias com mais de dez empresas, a maioria fintechs. Em alguns casos são alianças estratégicas; em outros, ela entra como investidora. De acordo com Reis, há fintechs especializadas em cada uma das etapas do processo e carentes de recursos para acelerar projetos. Assim, a SB decidiu dar suporte a essas empresas abrindo uma venture capital. Em 2020, o número de funcionários da SB Crédito aumentou 24%. Só o time dedicado à tecnologia já representa 20% do total de funcionários. Até o fim do ano, prevê-se novas contratações em todas as áreas, com aumento de mais 30% no número de colaboradores.

Se os avanços que permitiram o barateamento da tecnologia têm sido fundamentais para a expansão da digitalização no mundo e a proliferação das plataformas financeiras, não menos importantes são as mudanças regulatórias. Diego Perez, da Associação Brasileira de Fintechs, destaca duas. A primeira foi a criação da categoria de Instituições de Pagamento (IPs), em 2013. Elas podem prestar serviços de compra e venda e de movimentação de recursos, no âmbito de um arranjo de pagamento, mas não podem usar esse dinheiro para empréstimos e financiamentos e estão sujeitas à supervisão do Banco Central (BC). A segunda foi a criação da Sociedade de Crédito (SCD) e da Sociedade de Empréstimos entre Pessoas (SEP), em 2018. A diferença é que a primeira utiliza recursos próprios da empresa para realizar operações de crédito e segunda faz intermediação de recursos de credores previamente cadastrados em sua plataforma. De acordo com dados de junho do BC, somente no ano passado foram criadas 30 SDCs e neste ano já são 48.

Fonte: Distrito

Fonte: Distrito

Fonte: Distrito

Fonte: Distrito

Para Fuentes, da Distrito, as IPs fizeram o segmento de meios de pagamento deslanchar. Hoje são 174 fintechs com diversificação na atuação para mais de uma atividade, pois embora o segmento de crédito possibilite atuar em vários ramos, como pessoa física, pessoa jurídica, grandes e pequenas empresas, profissionais liberais, o mercado está bastante competitivo, com tarifas cada vez mais baixas e margens estreitas. O executivo também cita o segmento de insurtechs como promissor, pois é um setor de seguros ainda muito concentrado. “Menos de dez empresas detêm 70% do mercado”, afirma.

Além das mudanças regulatórias – incluindo a circular sobre antecipação de recebíveis de adquirentes por parte de FIDCs, bancos, fintechs, entre outros –, o BC vem capitaneando uma reviravolta no sistema financeiro com a adoção do PIX, o pagamento instantâneo brasileiro, que desde novembro possibilita transferências de recursos em segundos, e o open banking, o sistema financeiro aberto, que vai permitir aos clientes compartilharem seus dados com diversas instituições financeiras. Seu objetivo é estimular a competição em um mercado concentrado, a fim de reduzir juros e tarifas e aumentar a oferta de produtos personalizados aos clientes.

“O banco olha para todos os clientes da mesma forma, o máximo que fazem é segmentar por renda. Já as fintechs têm condições de fazer um processo mais personalizado, diferenciando as taxas de juros de acordo com o perfil de cada cliente”, afirma Rafael Pereira, da Open Co. Também presidente da Associação Brasileira de Crédito Digital, ele explica que as fintechs atuam em um pré-open banking, com acesso a dados de clientes de diferentes instituições financeiras. “Nós nos baseamos nessas informações para ter um perfil do cliente, além de dados do cadastro positivo, e assim conseguimos oferecer um produto mais personalizado. Conseguimos reduzir em 50%, em média, o custo de uma operação em relação ao banco tradicional e muitas vezes junto com essa redução a gente consegue oferecer produtos diferenciados para quem está em dificuldades”, diz.

Essa movimentação com as fintechs tem chacoalhado o mercado e gerado queixas de lideranças dos bancos tradicionais, que criticam o que chamam de “assimetria regulatória”. Alegam haver novas instituições que cresceram muito e deveriam seguir as mesmas regras das demais e arcar com os mesmos custos regulatórios. Pereira retruca com outra abordagem: o risco. Não se pode comparar um banco que capta recursos de milhões de clientes a custo baixo, com as fintechs, bem menores, que concedem crédito com o dinheiro de investidores do mercado de capitais, seguindo as regras – e as taxas – desse segmento. “É importante essa diferenciação: as fintechs não usam o dinheiro da população para se alavancar”.

O BC diz que acompanha o tema e já estuda aperfeiçoamento não só em relação às fintechs, como para cooperativas de crédito, também vistas como favorecidas pela regulação. O fato é que muito mais do que resoluções, leis e circulares criadas para estimular a concorrência, o que pesa para o setor bancário é seu pesado legado de uma infraestrutura física, que o avanço da digitalização torna pesada e cara.

PUBLICADO NA EDIÇÃO Nº 1168 DE CARTACAPITAL EM 29 DE JULHO DE 2021.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.