Economia

2012 é diferente de 2008

No ano de 2011, o governo errou e errou muito. Tentou desacelerar a taxa de crescimento de 2010 (7,5%) para algo em torno de 4,5%. Errou a mão: o crescimento de 2011 foi de 2,7%

A era Lula de boas taxas de crescimento está sendo abandonada. No segundo mandato, longe de conselheiros liberais, o presidente Lula mostrou, com nitidez, capacidade de decidir pelo caminho do crescimento com inclusão social. O Brasil cresceu entre 2007 e 2010, em média, 4,5% ao ano, a despeito do tênue crescimento negativo do ano de 2009. O Brasil está retornando para a fase do crescimento medíocre. A taxa de desemprego ainda continua baixa, mas a geração de empregos formais sinaliza o enfraquecimento gradual da economia.

No ano de 2011, o governo errou e errou muito. Tentou desacelerar a taxa de crescimento do ano de 2010, que havia sido 7,5%, para algo em torno de 4,5%. Errou a mão: o crescimento de 2011 foi de 2,7%. A política monetária elevou os juros Selic ao longo do primeiro semestre do ano passado. Cortes de 50 bilhões de reais nos gastos públicos foram prometidos. O superávit primário foi aumentado em R$ 10 bilhões. E medidas macroprudenciais reforçaram o cenário de contração.

De fato, era necessário desacelerar o ritmo de crescimento estabelecido em 2010. O motivo não era a aceleração da inflação. Era preciso desacelerar a economia porque existem gargalos de infraestrutura, mão de obra qualificada e outros. O ritmo de crescimento de 4,5% dá o tempo necessário ao rompimento dos gargalos sem apagar a economia. Com uma economia apagada, os gargalos se fecham ainda mais.

Ao derrubar a economia para o crescimento insatisfatório de 2,7%, o governo gerou um clima de expectativas pessimistas. Empresários ficaram em compasso de espera. Foi nessa conjuntura de desânimo que a crise européia chegou ao Brasil. Diferentemente, a crise americana de 2008 chegou ao Brasil em um momento em que o Brasil estava crescendo forte e as expectativas eram otimistas.

Parte das políticas anticíclicas de 2008/9 foram repetidas em 2011/12. As políticas de desoneração, ampliação do crédito e redução de juros foram repetidas. Mas, a política fiscal anticíclica de 2008/9 não foi aplicada em 2012. Em 2009, o superávit primário foi reduzido de 3,8% do PIB para 2,5%. Hoje, as perspectivas de reação não são boas. O governo repete o que não terá grande impacto e não repete o que teria. A política fiscal de gastos difere das políticas de desoneração e monetária porque enquanto a primeira depende apenas de decisões do governo, as outras dependem de haver reação do setor privado, dependem de expectativas.

As políticas de desoneração e creditícias dependem, portanto, de expectativas otimistas para funcionar. O empresário somente toma um empréstimo para investir hoje se espera vender amanhã. Acontece que o governo, em 2011, e a crise européia, agora, construíram um cenário de paralisia com expectativas pessimistas. A alternativa do governo seria utilizar a política fiscal acelerando gastos e implementando novos projetos de investimento.

O governo federal, contudo, parece estar lento para realizar projetos de investimentos. Não se sabe exatamente o motivo. Podem ser problemas políticos, podem ser problemas de excesso de centralização, podem ser problemas de excesso de controles, podem ser problemas de falta de pessoal… muita coisa pode ser. Uma alternativa imediata seria estimular os estados e municípios a realizarem investimentos dando-lhes incentivos. Um caminho seria o governo federal renegociar as dívidas que estados e municípios têm com a União e carimbar os recursos novos com a rubrica investimentos.

Últimos artigos de João Sicsu:

Os contratos de dívida, assinados no final dos anos 1990, entre a União e os entes subnacionais são inadequados aos novos tempos. Os estados pagam ao governo federal de juros a variação do IGP-DI mais, pelo menos, 6% ao ano. E comprometem, dependendo do estado, 11,5%, 13% ou 15% das suas receitas para pagamento das parcelas devidas. Em uma renegociação, a taxa mais adequada a ser cobrada pelo governo federal aos estados deveria ser a TJLP que é a taxa cobrada ao BNDES pelo Tesouro Nacional. E é hora de dar munição a cada estado para realizar investimentos reduzindo a parcela da sua receita líquida real que é transferida à União como compromisso de pagamento da dívida.

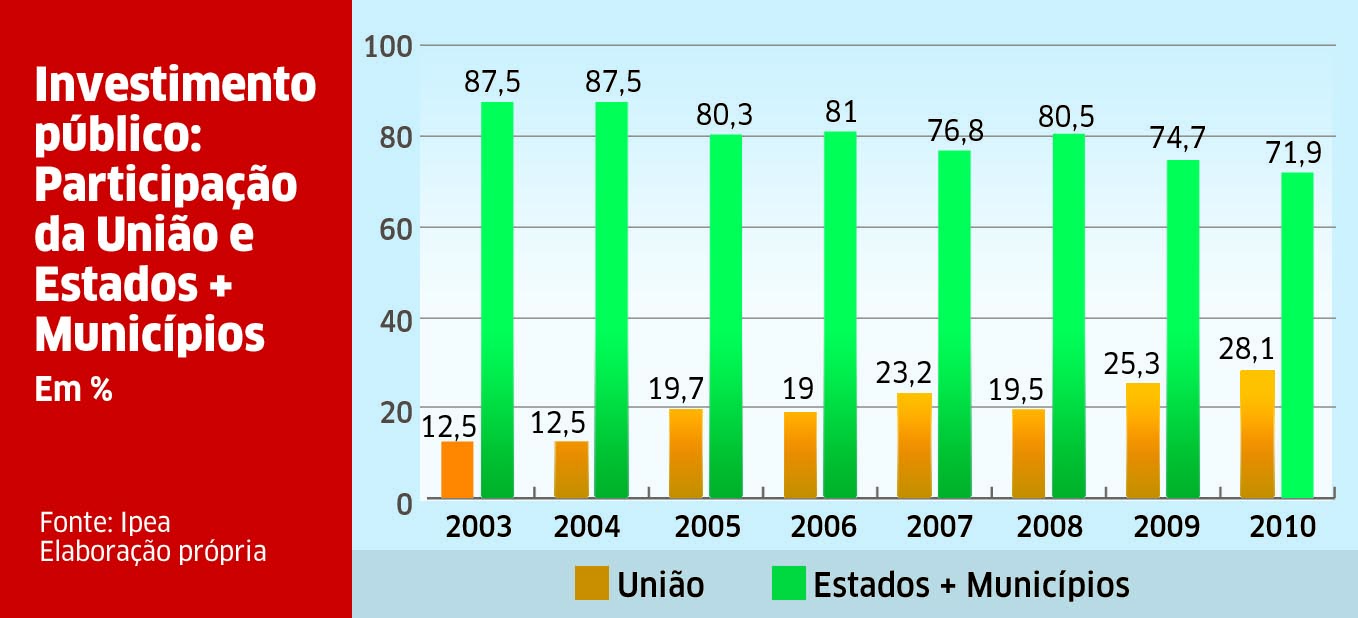

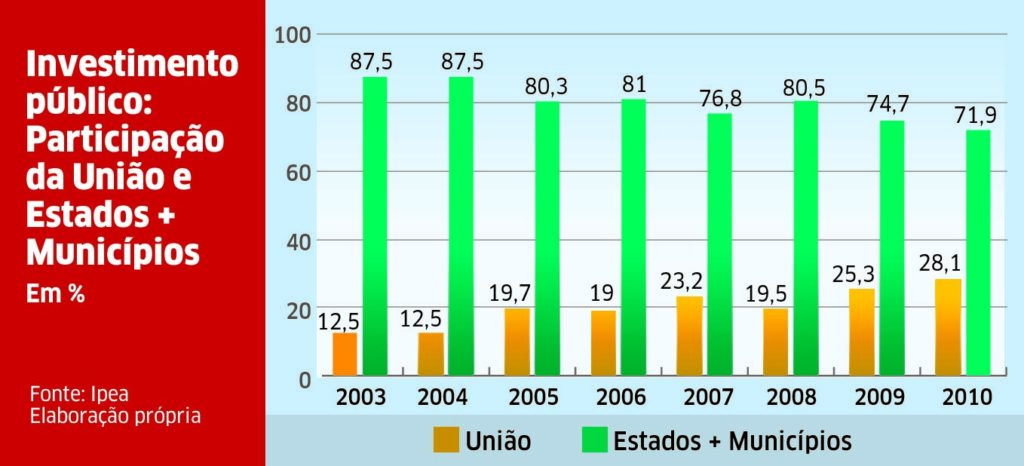

O governo federal precisa descentralizar imediatamente as ações de investimento. Os estados e municípios já mostraram que podem dar capilaridade às atividades de investimento. O governo federal tem ampliado muito a sua participação no investimento público total quando contabilizamos as três esferas de governo. Saiu de 12,5%, em 2003, para mais de 28%, em 2010. Entretanto, pode-se perceber que estados e municípios têm um peso que pode ser decisivo, especialmente, em um momento de enfrentamento de crise internacional: estados e municípios investiram, em 2010, mais que 70% do investimento público total (considerando-se as esferas federal + estadual + municipal).

A repactuação das dívidas dos estados e municípios aliviando os entes subnacionais é uma saída politicamente acertada e economicamente factível. Os recursos liberados pela União aos estados/municípios precisariam ser carimbados para o investimento. Os estados e municípios já mostraram nos últimos anos que têm agilidade para gastar com investimentos. Essa seria uma saída através de política anticíclica que descentralizaria, agilizaria e ampliaria os gastos com investimentos. As desonerações e a ampliação do crédito, isoladamente, não serão transformadas em ampliação do gasto privado porque as expectativas não são otimistas. É hora da política de gastos com investimentos e não de austeridade fiscal.

A era Lula de boas taxas de crescimento está sendo abandonada. No segundo mandato, longe de conselheiros liberais, o presidente Lula mostrou, com nitidez, capacidade de decidir pelo caminho do crescimento com inclusão social. O Brasil cresceu entre 2007 e 2010, em média, 4,5% ao ano, a despeito do tênue crescimento negativo do ano de 2009. O Brasil está retornando para a fase do crescimento medíocre. A taxa de desemprego ainda continua baixa, mas a geração de empregos formais sinaliza o enfraquecimento gradual da economia.

No ano de 2011, o governo errou e errou muito. Tentou desacelerar a taxa de crescimento do ano de 2010, que havia sido 7,5%, para algo em torno de 4,5%. Errou a mão: o crescimento de 2011 foi de 2,7%. A política monetária elevou os juros Selic ao longo do primeiro semestre do ano passado. Cortes de 50 bilhões de reais nos gastos públicos foram prometidos. O superávit primário foi aumentado em R$ 10 bilhões. E medidas macroprudenciais reforçaram o cenário de contração.

De fato, era necessário desacelerar o ritmo de crescimento estabelecido em 2010. O motivo não era a aceleração da inflação. Era preciso desacelerar a economia porque existem gargalos de infraestrutura, mão de obra qualificada e outros. O ritmo de crescimento de 4,5% dá o tempo necessário ao rompimento dos gargalos sem apagar a economia. Com uma economia apagada, os gargalos se fecham ainda mais.

Ao derrubar a economia para o crescimento insatisfatório de 2,7%, o governo gerou um clima de expectativas pessimistas. Empresários ficaram em compasso de espera. Foi nessa conjuntura de desânimo que a crise européia chegou ao Brasil. Diferentemente, a crise americana de 2008 chegou ao Brasil em um momento em que o Brasil estava crescendo forte e as expectativas eram otimistas.

Parte das políticas anticíclicas de 2008/9 foram repetidas em 2011/12. As políticas de desoneração, ampliação do crédito e redução de juros foram repetidas. Mas, a política fiscal anticíclica de 2008/9 não foi aplicada em 2012. Em 2009, o superávit primário foi reduzido de 3,8% do PIB para 2,5%. Hoje, as perspectivas de reação não são boas. O governo repete o que não terá grande impacto e não repete o que teria. A política fiscal de gastos difere das políticas de desoneração e monetária porque enquanto a primeira depende apenas de decisões do governo, as outras dependem de haver reação do setor privado, dependem de expectativas.

As políticas de desoneração e creditícias dependem, portanto, de expectativas otimistas para funcionar. O empresário somente toma um empréstimo para investir hoje se espera vender amanhã. Acontece que o governo, em 2011, e a crise européia, agora, construíram um cenário de paralisia com expectativas pessimistas. A alternativa do governo seria utilizar a política fiscal acelerando gastos e implementando novos projetos de investimento.

O governo federal, contudo, parece estar lento para realizar projetos de investimentos. Não se sabe exatamente o motivo. Podem ser problemas políticos, podem ser problemas de excesso de centralização, podem ser problemas de excesso de controles, podem ser problemas de falta de pessoal… muita coisa pode ser. Uma alternativa imediata seria estimular os estados e municípios a realizarem investimentos dando-lhes incentivos. Um caminho seria o governo federal renegociar as dívidas que estados e municípios têm com a União e carimbar os recursos novos com a rubrica investimentos.

Últimos artigos de João Sicsu:

Os contratos de dívida, assinados no final dos anos 1990, entre a União e os entes subnacionais são inadequados aos novos tempos. Os estados pagam ao governo federal de juros a variação do IGP-DI mais, pelo menos, 6% ao ano. E comprometem, dependendo do estado, 11,5%, 13% ou 15% das suas receitas para pagamento das parcelas devidas. Em uma renegociação, a taxa mais adequada a ser cobrada pelo governo federal aos estados deveria ser a TJLP que é a taxa cobrada ao BNDES pelo Tesouro Nacional. E é hora de dar munição a cada estado para realizar investimentos reduzindo a parcela da sua receita líquida real que é transferida à União como compromisso de pagamento da dívida.

O governo federal precisa descentralizar imediatamente as ações de investimento. Os estados e municípios já mostraram que podem dar capilaridade às atividades de investimento. O governo federal tem ampliado muito a sua participação no investimento público total quando contabilizamos as três esferas de governo. Saiu de 12,5%, em 2003, para mais de 28%, em 2010. Entretanto, pode-se perceber que estados e municípios têm um peso que pode ser decisivo, especialmente, em um momento de enfrentamento de crise internacional: estados e municípios investiram, em 2010, mais que 70% do investimento público total (considerando-se as esferas federal + estadual + municipal).

A repactuação das dívidas dos estados e municípios aliviando os entes subnacionais é uma saída politicamente acertada e economicamente factível. Os recursos liberados pela União aos estados/municípios precisariam ser carimbados para o investimento. Os estados e municípios já mostraram nos últimos anos que têm agilidade para gastar com investimentos. Essa seria uma saída através de política anticíclica que descentralizaria, agilizaria e ampliaria os gastos com investimentos. As desonerações e a ampliação do crédito, isoladamente, não serão transformadas em ampliação do gasto privado porque as expectativas não são otimistas. É hora da política de gastos com investimentos e não de austeridade fiscal.

CartaCapital

Há 31 anos, a maior referência progressista em jornalismo no Brasil.

Apoie o jornalismo que chama as coisas pelo nome

Muita gente esqueceu o que escreveu, disse ou defendeu. Nós não. O compromisso de CartaCapital com os princípios do bom jornalismo permanece o mesmo.

O combate à desigualdade nos importa. A denúncia das injustiças importa. Importa uma democracia digna do nome. Importa o apego à verdade factual e a honestidade.

Estamos aqui, há mais de 30 anos, porque nos importamos. Como nossos fiéis leitores, CartaCapital segue atenta.

Se o bom jornalismo também importa para você, nos ajude a seguir lutando. Assine a edição semanal de CartaCapital ou contribua com o quanto puder.